Venta en mercados locales y regionales: obstáculos y oportunidades para los agricultores principiantes

Facilitado por:

Contenido

-

Introducción

-

Resumen de la encuesta

-

Comercialización de la producción agrícola por parte de agricultores nuevos y principiantes

-

Etiquetas de marketing

-

Características de los agricultores noveles y principiantes

-

Acerca de las operaciones agrícolas

-

Resumen

-

Referencias

Recursos relacionados

Por Michelle Hughes, de la Universidad de Nueva York; Andy Pressman, del NCAT; Lydia Oberholtzer, de la Universidad Estatal de Pensilvania; Carolyn Dimitri, de la Universidad de Nueva York; y Rick Welsh, de la Universidad de Siracusa

Resumen

Los agricultores noveles y principiantes suelen enfrentarse a dificultades para acceder a determinados mercados, lo que obliga a muchos de ellos a centrarse en los puntos de venta directos al consumidor. Dado el creciente interés por los alimentos regionales y locales, los canales de comercialización con intermediarios suelen estar infrautilizados por los agricultores noveles y principiantes. Los mercados intermediados incluyen las ventas a tiendas de alimentación, restaurantes, agregadores regionales —como los centros de distribución de alimentos— así como a colegios, universidades, hospitales y otras instituciones. Esta publicación presenta los resultados de una encuesta nacional sobre el uso de los canales de comercialización intermediados y directos al consumidor por parte de los agricultores, en particular los nuevos y los que se inician en el sector, que participan en los sistemas alimentarios locales y regionales.

Introducción

Los agricultores noveles revisten una importancia crucial para el futuro de la agricultura y la seguridad alimentaria nacional en Estados Unidos, sobre todo teniendo en cuenta que la población actual de agricultores sigue envejeciendo (Ahearn, 2011). Esta necesidad de que los agricultores noveles se incorporen al sector y disfruten de un éxito continuado ha influido en la política federal: el exsecretario de Agricultura Vilsack fijó anteriormente el objetivo de aumentar el número de agricultores noveles en 100 000 para el año 2012 (USDA, 2013). Para respaldar este esfuerzo, las Leyes Agrícolas de 2008 y 2014 destinaron 175 millones de dólares al Programa de Desarrollo de Agricultores y Ganaderos Principiantes para educar, formar y orientar a los agricultores principiantes. Si se miden estrictamente por el crecimiento en el número de agricultores principiantes, estos esfuerzos han tenido un éxito desigual. En 2012, el 25 % de los 2,1 millones de agricultores de Estados Unidos eran agricultores principiantes, lo que supone un descenso del 20 % con respecto a 2007 (USDA NASS, 2014b). Entre 2012 y 2017, el USDA modificó su método de recopilación de datos, lo que dio lugar a un aumento del 7 % en el número de agricultores principiantes durante este periodo (USDA NASS, 2020). Muchos agricultores principiantes gestionan explotaciones agrícolas pequeñas y medianas, a menudo con menos de 50 acres y unas ventas anuales inferiores a 50 000 dólares (USDA NASS, 2014b). Sin embargo, el Censo Agrícola de 2012 también mostró un aumento en el número de agricultores principiantes con ventas brutas en el rango de 50 000 a 999 999 dólares. Según el Censo Agrícola de 2017, el 18 % de los agricultores principiantes tenía unas ventas superiores a 50 000 dólares, lo que constituye la categoría de ventas más alta registrada en 2017 (USDA NASS, 2020).

Exposición de Monadnock Food Coop. Foto: NCAT

Además de los riesgos tradicionales relacionados con la comercialización, la producción y los precios inherentes a la agricultura, los agricultores noveles se enfrentan a dificultades para acceder al mercado. Muchos se centran principalmente en los canales de comercialización directa al consumidor, pero a medida que ha aumentado la demanda de alimentos regionales y locales, han surgido nuevos canales de comercialización. Según el Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) (Low et al., 2015), los canales de comercialización intermediados —que incluyen las ventas a tiendas de alimentación, restaurantes, agregadores regionales como los centros de distribución de alimentos, así como a colegios, universidades, hospitales y otras instituciones— están cobrando cada vez más importancia. Los canales de comercialización intermediados constituyen una oportunidad de mercado infrautilizada para los agricultores noveles, aunque no están exentos de dificultades.

Los canales de comercialización intermediados incluyen las ventas a tiendas de alimentación, restaurantes, distribuidores regionales —como centros de distribución de alimentos— y también a colegios, universidades, hospitales y otras instituciones.

Esta publicación presenta los resultados de una encuesta nacional sobre el uso de canales de comercialización intermediados y directos al consumidor por parte de los agricultores que participan en sistemas alimentarios locales y regionales. Se centra en los agricultores nuevos y principiantes, es decir, aquellos que llevan menos de diez años dedicándose a la agricultura. Dentro de esta categoría, se tienen en cuenta dos grupos de agricultores: los agricultores nuevos y principiantes, definidos como aquellos que llevan cinco años o menos dedicándose a la agricultura, y los agricultores principiantes con más experiencia, que llevan entre seis y diez años dedicándose a la agricultura.

Granja Wild Hill, Nueva York. Foto: Lee Rinehart, NCAT

Resumen de la encuesta

A principios de 2017 se llevó a cabo una encuesta a nivel nacional entre agricultores con el fin de analizar las oportunidades y los riesgos de cuatro vías principales de comercialización para los agricultores: venta directa al consumidor, venta directa a instituciones, venta directa al comercio minorista y venta a intermediarios (como distribuidores o centros de distribución de alimentos), quienes a su vez comercializan los productos como alimentos locales. La encuesta, realizada a través de Internet, constaba de 54 preguntas que abarcaban las prácticas agrícolas de 2016. Las preguntas se referían a características de la explotación, como los ingresos brutos de la explotación y los tipos de productos producidos, las cuatro principales oportunidades de comercialización para los agricultores y sus planes futuros de comercialización, las necesidades de asistencia técnica y los datos demográficos de los agricultores. La mayoría de los agricultores encuestados no completaron toda la encuesta, omitiendo a menudo las secciones que no se referían a su explotación agrícola específica. Todas las preguntas eran de carácter voluntario.

En total, 226 agricultores respondieron a la encuesta. De ellos, 106 son agricultores noveles o que se inician en el sector y llevan 10 años o menos al frente de su explotación actual. Estos 106 agricultores —de los cuales 61 se encuentran en sus primeros cinco años de actividad y 45 llevan entre seis y diez años dedicándose a la agricultura— constituyen el objeto de este informe.

Comercialización de la producción agrícola por parte de agricultores nuevos y principiantes

Los canales de comercialización que abastecen a los sistemas alimentarios locales y regionales incluyen la venta directa al consumidor, la venta directa a instituciones, la venta directa al comercio minorista y la venta directa a intermediarios. De estos cuatro canales, la venta directa al consumidor es el más antiguo y el mejor consolidado, ya que los mercados de agricultores, las explotaciones de «recogida propia» y las tiendas de productos agrícolas fueron los primeros canales utilizados por los agricultores que buscaban acceder a los mercados de alimentos locales.

|

Canal de mercado |

Agricultores noveles (de 1 a 5 años)* |

Agricultores noveles con experiencia (de 6 a 10 años)** |

| Porcentaje que utiliza el canal de comercialización | ||

| Directo al consumidor | 82 | 96 |

| Directamente a la institución | 15 | 9 |

| Venta directa al por menor | 46 | 59 |

| Venta directa a marcas intermedias o locales | 22 | 24 |

*Basado en 61 respuestas

**Basado en 45 respuestas

Neighborhood Farm, Massachusetts. Foto: Neighborhood Farm

Venta directa al consumidor

Los canales de venta directa al consumidor, que incluyen los mercados de agricultores, los puestos en las explotaciones, la agricultura apoyada por la comunidad (CSA) y los mercados en línea, son muy utilizados por los agricultores noveles. En general, el 88 % de los agricultores noveles declaró utilizar el canal de venta directa al consumidor. De aquellos que se encontraban en sus primeros cinco años de actividad agrícola, el 82 % vendía directamente a los consumidores, mientras que el 96 % de los que se encontraban en su segundo quinquenio de actividad agrícola declaró realizar ventas directas. La mayor parte de los agricultores principiantes con más experiencia (48 %) indicaron que llevaban entre cinco y siete años participando en el mercado directo al consumidor. Un porcentaje menor (24 %) indicó que llevaba entre ocho y diez años vendiendo directamente, y el 21 % entre dos y cuatro años.

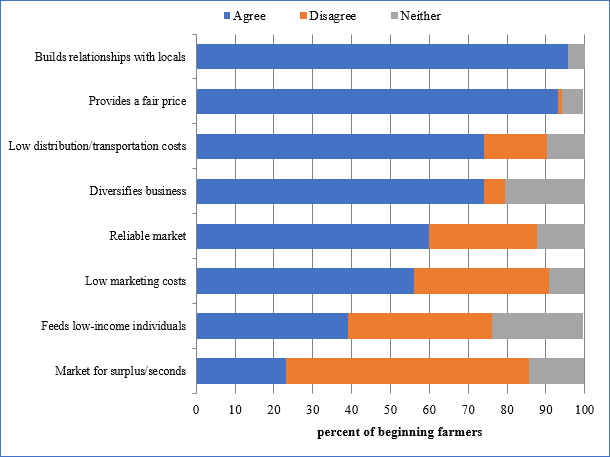

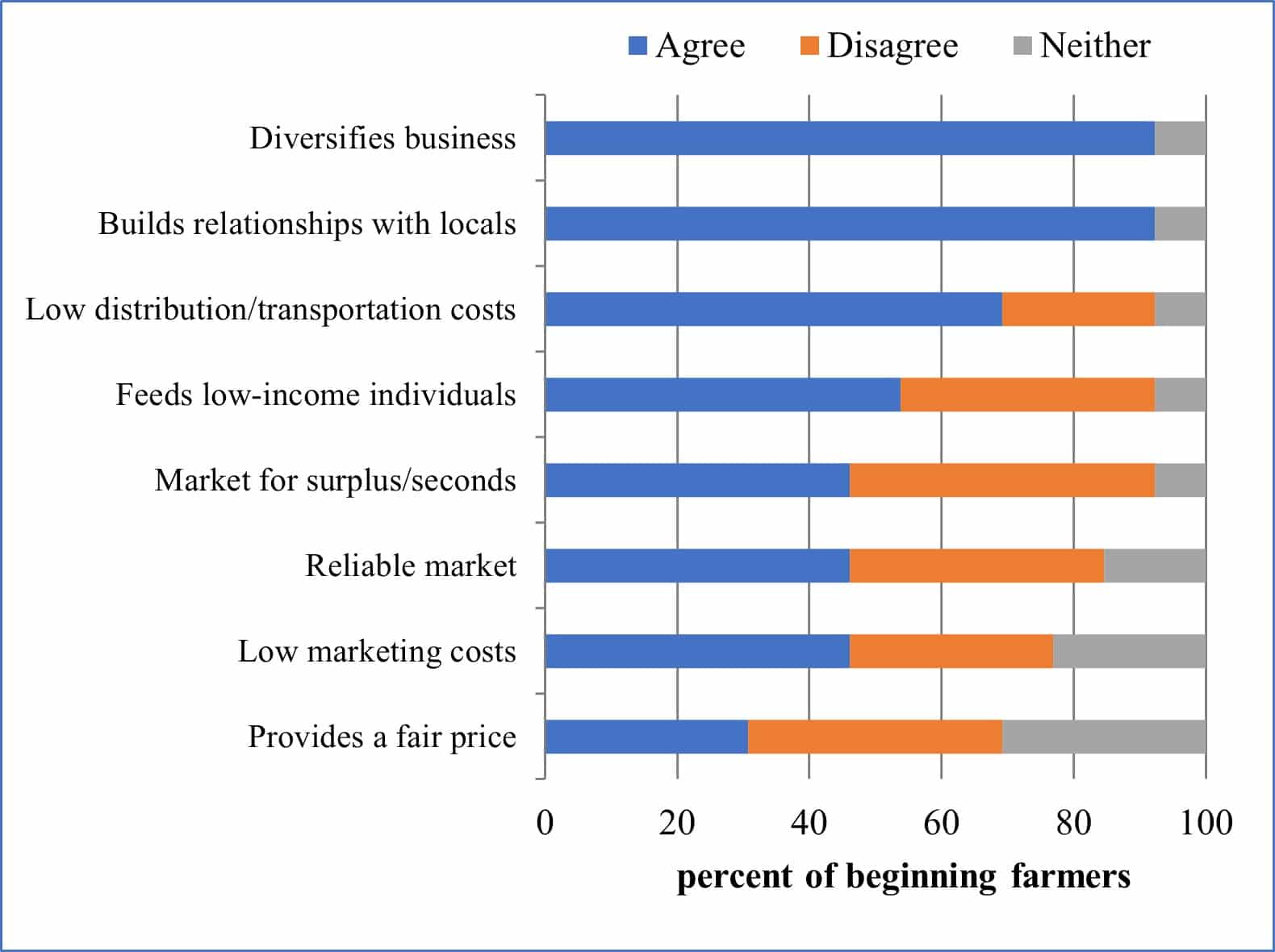

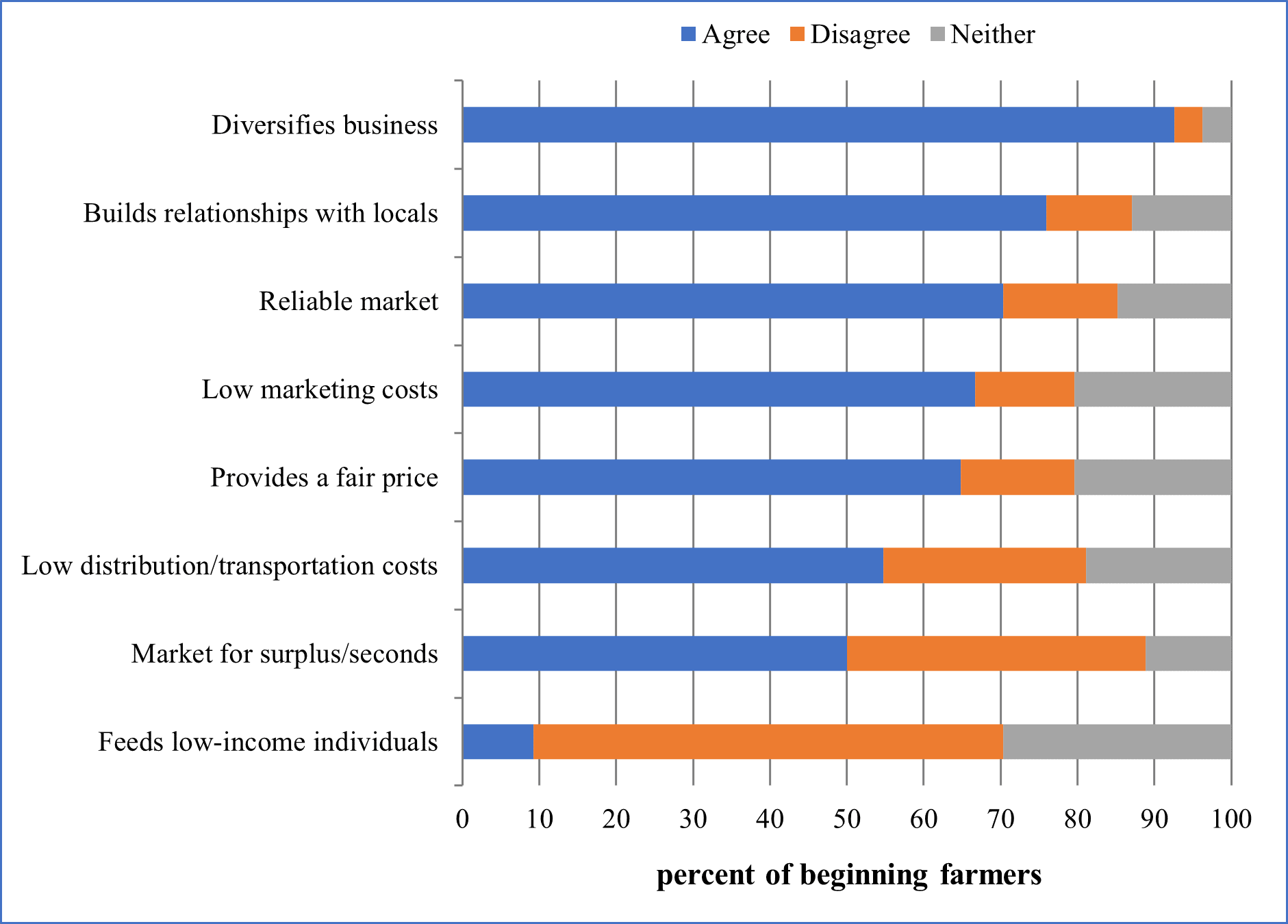

Las principales razones que alegan todos los agricultores para vender directamente a los consumidores son: (1) les ayuda a establecer relaciones con la comunidad local (96 %); (2) les permite obtener un precio justo por sus productos (93 %); y (3) supone unos bajos costes de distribución y transporte (74 %). Véase la figura 1. Los que llevan menos de cinco años en el sector agrícola indicaron que la comercialización directa les ayuda a diversificar su negocio, mientras que los agricultores con más experiencia se mostraron menos propensos a señalar esto (81 % frente a 65 %). Los agricultores que llevan más de cinco años en el sector consideran que los mercados directos al consumidor son más fiables que los que llevan menos de cinco años (67 % frente a 53 %).

Figura 1. Motivos de los agricultores noveles para participar en

Mercado directo al consumidor

El número de respuestas a cada pregunta oscila entre 89 y 93 para todos los agricultores noveles

En el caso de todos los agricultores noveles, las ventas directas al consumidor representaron entre el 76 % y el 100 % de las ventas brutas totales (58 % de los agricultores), entre el 51 % y el 75 % de las ventas brutas totales (7 % de los agricultores), entre el 26 % y el 50 % (10 % de los agricultores) y el 25 % o menos (25 % de los agricultores). Una mayor proporción de agricultores con más experiencia (el 69 % frente al 50 %) declaró que las ventas directas al consumidor representaron entre el 76 % y el 100 % de sus ventas brutas totales en 2016. Más de un tercio de los agricultores en sus primeros cinco años (el 35 %) y el 11 % de los agricultores con más experiencia obtuvieron el 25 % o menos de sus ventas brutas totales de los mercados directos. Estos resultados sugieren que los agricultores mejoran con el tiempo sus conocimientos sobre cómo utilizar con éxito los mercados directos. La mayoría de los agricultores principiantes —el 73 % de los que se encuentran en sus primeros cinco años de actividad y el 83 % de los que se encuentran en sus segundos cinco años— calificaron el canal de comercialización directa al consumidor como el más rentable.

Barreras del mercado de venta directa al consumidor

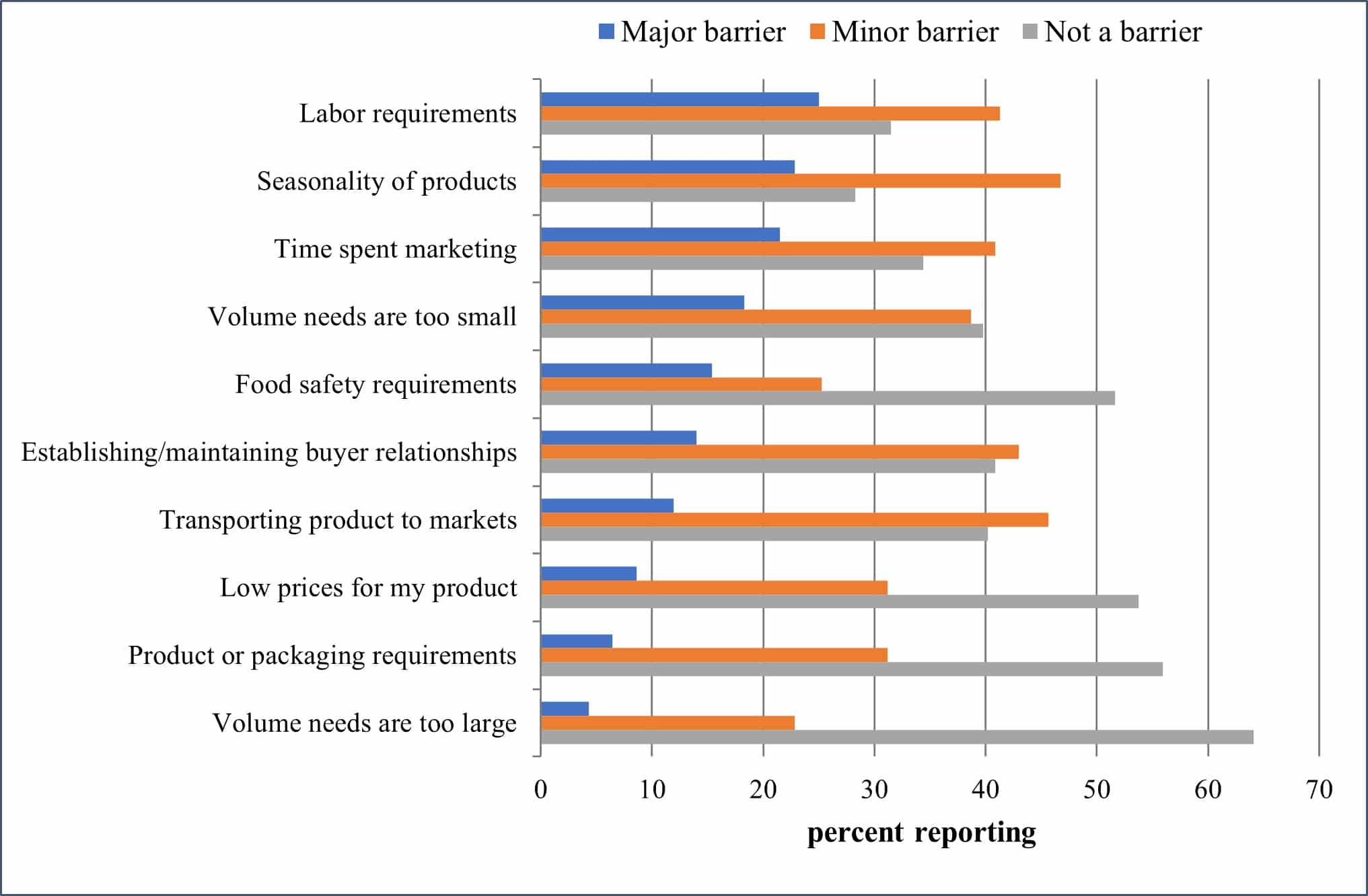

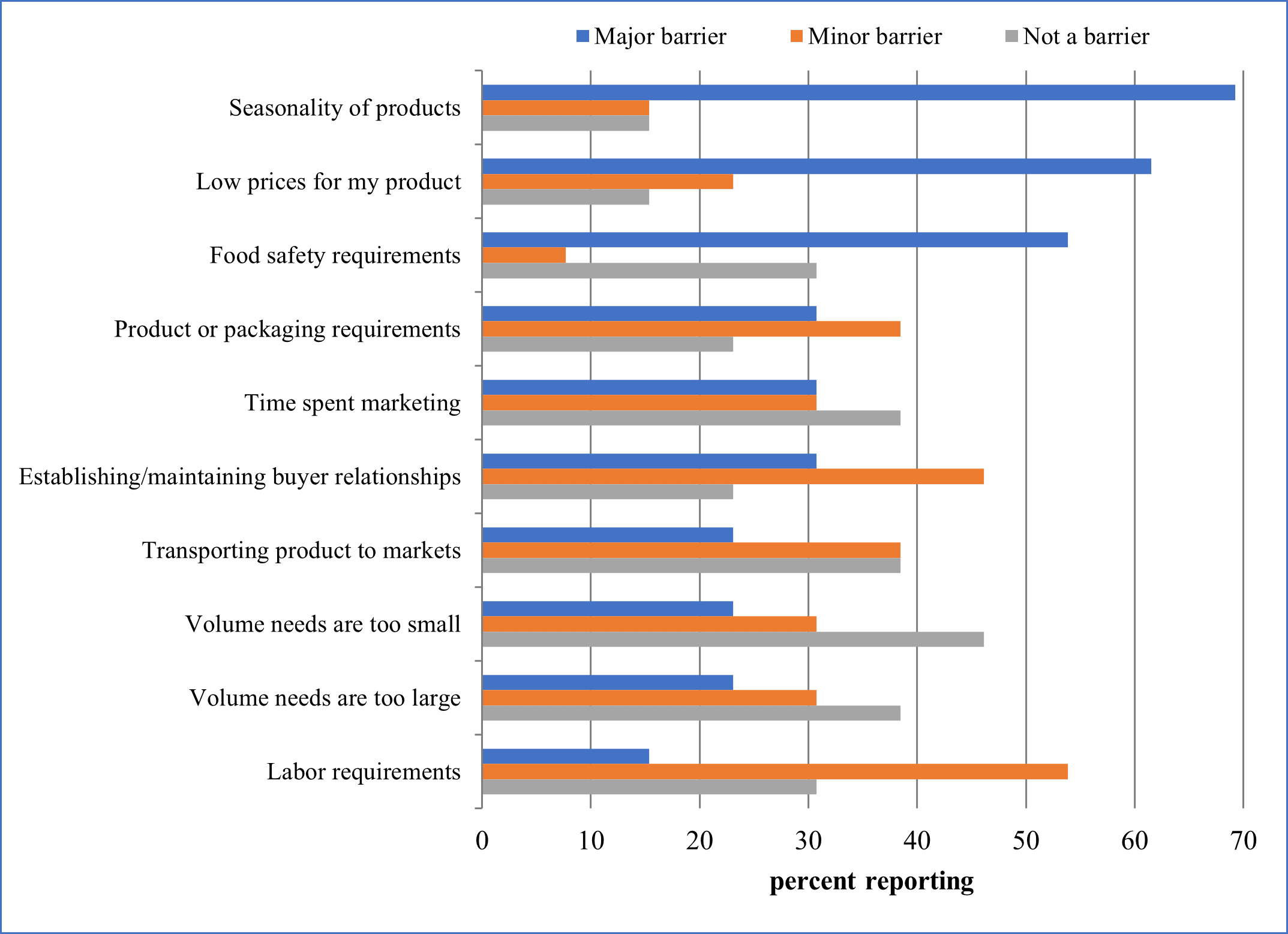

Pocos agricultores noveles señalaron obstáculos importantes para vender en el mercado directo al consumidor (véase la figura 2). Aproximadamente la mitad de los agricultores noveles en sus primeros cinco años de actividad señalaron la estacionalidad de los productos (55 %), el transporte de los productos a los mercados (52 %) y las necesidades de mano de obra (48 %) como obstáculos menores para vender en este mercado. Los agricultores en su segundo quinquenio de actividad, por lo general, no identificaron ningún obstáculo importante ni menor para vender directamente a los consumidores, lo que sugiere que, con el tiempo, los agricultores con experiencia aprendieron a acceder con éxito a los mercados directos al consumidor.

Figura 2. Obstáculos para la comercialización señalados por los agricultores noveles

Venta directa al consumidor

El número de respuestas a las preguntas oscila entre 91 y 93 para el conjunto de los agricultores noveles.

Directamente a la institución

Son pocos los agricultores noveles que comercializan sus productos directamente a instituciones, como colegios, institutos o universidades, hospitales, comedores de empresas, bancos de alimentos, centros penitenciarios y centros de educación infantil. En general, solo el 12 % de los agricultores noveles indicaron que comercializaban directamente a instituciones, lo que, al desglosarlo por nivel de experiencia, incluye al 15 % de los agricultores con menos experiencia y al 9 % de los que se encuentran en su segundo quinquenio. De los que comercializan directamente a los consumidores, el 67 % de los que se encuentran en sus primeros cinco años llevan vendiendo a instituciones desde hace dos años o menos. Los agricultores con más experiencia llevan más tiempo en el mercado (el 50 % entre cinco y siete años), pero una gran parte lleva participando desde hace dos años o menos (el 50 %).

St. Olaf College, Minnesota. Foto: St. Olaf College

Los agricultores noveles y los que se encuentran en una fase avanzada de su andadura indican que utilizan el canal de comercialización directa a instituciones porque les ayuda a diversificar su negocio (92 %) y a establecer vínculos con la comunidad local (92 %). Los que se encuentran en su segundo quinquenio también señalan que este mercado presenta bajos costes de distribución y transporte (100 %).

Figura 3. Motivos de los agricultores noveles para participar en el mercadode venta directa a instituciones

El número de respuestas es de 13 para el conjunto de los agricultores noveles

En el caso de los agricultores noveles que indicaron vender directamente a instituciones, este canal representó menos del 25 % de las ventas brutas totales en 2016 (el 97 % de los agricultores). En cuanto a la rentabilidad, casi ningún agricultor principiante (el 3 % de los nuevos agricultores y el 0 % en su segundo quinquenio) señaló este canal de comercialización como el más rentable. De manera uniforme, aproximadamente una cuarta parte de los agricultores principiantes encuestados en ambos grupos consideró que el mercado de venta directa a instituciones era el segundo canal menos rentable.

Barreras del mercado de venta directa a instituciones

La estacionalidad de los productos (69 %), junto con los bajos precios de los mismos (62 %), fueron las principales barreras más citadas por ambos grupos de agricultores principiantes que venden directamente a instituciones. Más de la mitad (56 %) de los agricultores principiantes con menos experiencia también señalaron las necesidades de mano de obra como una barrera menor. Los agricultores que se encontraban en su segundo quinquenio de actividad señalaron los requisitos de seguridad alimentaria (75 %) y el establecimiento y mantenimiento de relaciones con los compradores (50 %) como barreras importantes. Aproximadamente la mitad de estos agricultores con más experiencia también señalaron el transporte de los productos a los mercados, las necesidades de volumen demasiado pequeñas, las necesidades de volumen demasiado grandes, los requisitos de los productos o del embalaje y las necesidades de mano de obra como obstáculos menores (todos al 50 %). Estos resultados sugieren que tanto el número como la complejidad de los obstáculos para vender directamente a instituciones aumentan a medida que los agricultores se consolidan. Es posible que estos obstáculos sean la razón de la baja tasa de ventas y rentabilidad en este mercado de venta directa a instituciones.

Figura 4. Obstáculos señalados por los agricultores noveles para la comercialización directa a instituciones

El número de respuestas es de 13 para el conjunto de los agricultores noveles

Venta directa al por menor

El mercado de venta directa al por menor incluye puntos de venta como supermercados, hipermercados, restaurantes, empresas de catering, tiendas de alimentación independientes y cooperativas alimentarias. Aproximadamente la mitad (51 %) de todos los agricultores noveles indicaron que participaban en este mercado, con una proporción ligeramente superior entre los agricultores con más experiencia (60 %) que entre los que llevaban menos de cinco años en el sector (46 %). Los agricultores principiantes con más experiencia llevan en este mercado períodos de tiempo más variados: menos de dos años (19 %); de dos a cuatro años (19 %); de cinco a siete años (39 %); y de ocho a diez años (19 %). La mayoría de los encuestados en sus primeros cinco años llevan en el mercado cuatro años o menos (89 %). Las principales razones que dieron los agricultores principiantes para vender directamente al minorista son la diversificación del negocio (93 %) y el establecimiento de relaciones con la comunidad local (76 %).

Figura 5. Motivos de los agricultores noveles para participar en el mercado directo al minorista

El número de respuestas oscila entre 53 y 54 para todos los agricultores noveles

La venta directa al por menor representa una pequeña parte de las ventas brutas totales. Alrededor del 83 % de todos los agricultores noveles indicaron que las ventas directas al por menor representaron menos del 25 % de las ventas brutas totales en 2016; este porcentaje es prácticamente el mismo tanto para los agricultores noveles sin experiencia como para los que cuentan con algo más de experiencia (83 % y 84 %, respectivamente). Sin embargo, casi la mitad de los agricultores noveles en sus primeros cinco años de actividad (46 %) y algo más de la mitad en sus segundos cinco años (63 %) indicaron que este era su segundo canal de comercialización más rentable. Estos resultados sugieren que los agricultores noveles consideran que este mercado es rentable, pero es posible que no tengan suficientes productos que se vendan con éxito en el mercado como para que este canal represente una mayor parte de las ventas brutas totales.

Barreras del mercado de venta directa al por menor

Acceder al canal de venta directa al por menor supone un reto para los agricultores noveles. Independientemente del nivel de experiencia, la estacionalidad de los productos es la principal barrera señalada (78 %). Los agricultores que se encuentran en su segundo quinquenio solo mencionaron los requisitos de seguridad alimentaria como una barrera importante para la venta directa a los minoristas (38 %). Los nuevos agricultores señalaron casi todas las barreras enumeradas como, al menos, un obstáculo menor para vender en este mercado. En particular, al menos el 50 % de los agricultores en sus primeros cinco años de actividad señalaron el transporte de los productos a los mercados (50 %), los requisitos de los productos y el embalaje (54 %), los bajos precios de los productos (50 %) y el establecimiento y mantenimiento de relaciones con los compradores (54 %) como obstáculos menores. Los que se encontraban en su segundo quinquenio señalaron como obstáculos menores el transporte de productos a los mercados (52 %), los bajos precios (50 %) y el establecimiento y mantenimiento de relaciones con los compradores (46 %). Según estos resultados, el mercado de venta directa al por menor es el que presenta más obstáculos de los cuatro mercados analizados, aunque muchos de los agricultores principiantes encuestados lo siguen considerando el segundo más rentable. Es posible que estos obstáculos sean un impedimento para que los agricultores principiantes alcancen mayores ventas en el mercado de venta directa al por menor.

Cooperativa Alimentaria Monadnock, New Hampshire. Foto: Daniel Prial, NCAT

Figura 6. Obstáculos señalados por los agricultores noveles para la comercialización directa a minoristas

El número de respuestas oscila entre 53 y 54 para el conjunto de los agricultores noveles.

Venta directa a intermediarios (marcas locales/regionales)

Los distribuidores de alimentos, los centros de distribución alimentaria, los intermediarios, las casas de subastas, los mercados mayoristas y terminales, y las empresas de transformación de alimentos conforman el canal de comercialización «directo a intermediarios». En general, solo el 24 % declaró participar en este mercado en 2016: el 22 % de los nuevos agricultores en sus primeros cinco años y el 27 % de los agricultores noveles con más experiencia. Los agricultores principiantes menos consolidados (de uno a cinco años) han participado en este mercado, por lo general, entre dos y cuatro años (77 %). Los agricultores principiantes en su segundo quinquenio de actividad declararon haber participado durante cuatro años o menos (72 %), con porcentajes menores para los que llevaban entre cinco y siete años (18 %) y entre ocho y diez años (9 %).

Cooperativa de Agricultores del Oeste de Montana (WMGC), Montana. Foto: WMGC

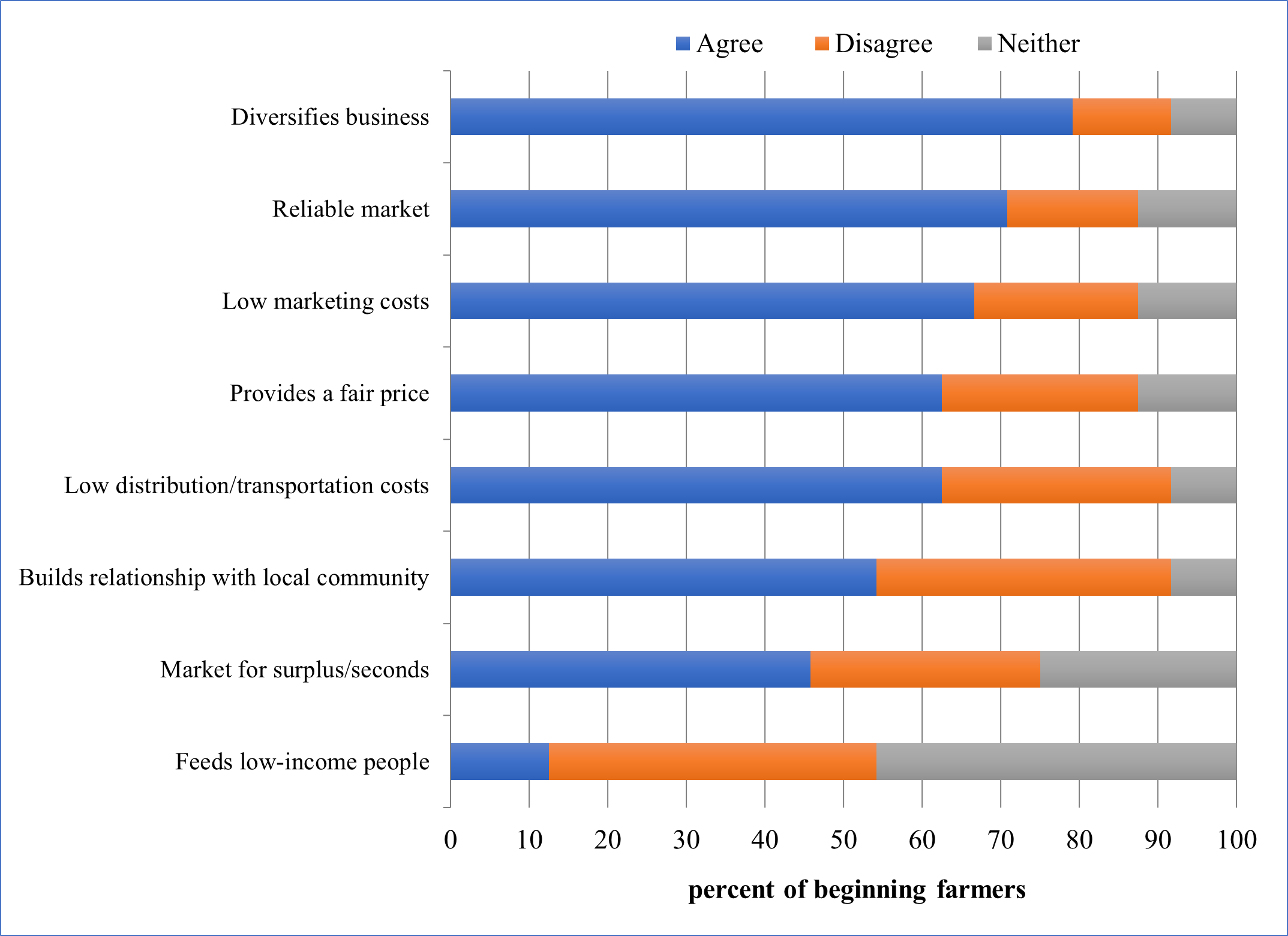

El 79 % de los agricultores noveles que participan en este canal de comercialización afirman hacerlo porque les permite diversificar su negocio. A muchos de ellos (el 71 %) también les motiva la fiabilidad de este mercado. Los agricultores noveles con mayor experiencia (el 72 %) también indicaron que venden a intermediarios porque los costes de comercialización son bajos.

Figura 7. Motivos de los agricultores noveles para participar en el mercado «Directo a intermediarios»

El número de respuestas es de 24 para el conjunto de los agricultores noveles

Los productos del canal de comercialización a través de intermediarios pueden venderse con o sin marca local o regional. En el caso de las ventas directas a intermediarios, esta encuesta distinguió las ventas con marca local o regional de las que no la tenían. Las ventas a mercados intermediarios con marca representaron, para la mayoría de los agricultores principiantes, una pequeña parte de las ventas brutas totales en 2016. En total, para el 87 % de los agricultores principiantes (el 83 % de los nuevos agricultores principiantes y el 91 % de los agricultores con más experiencia), las ventas de este canal de mercado representaron menos del 25 % de las ventas brutas totales. La mitad (50 %) de los nuevos agricultores principiantes clasificaron el canal de comercialización directa a intermediarios como el cuarto más rentable. Casi la mitad (47 %) de los agricultores principiantes en su segundo quinquenio de actividad agrícola señalaron este mercado como el tercero más rentable, el 37 % como el segundo más rentable y el 16 % como el cuarto en la clasificación. Ninguno de estos agricultores señaló este canal como el menos o el más rentable.

Barreras de mercado en la venta directa a intermediarios

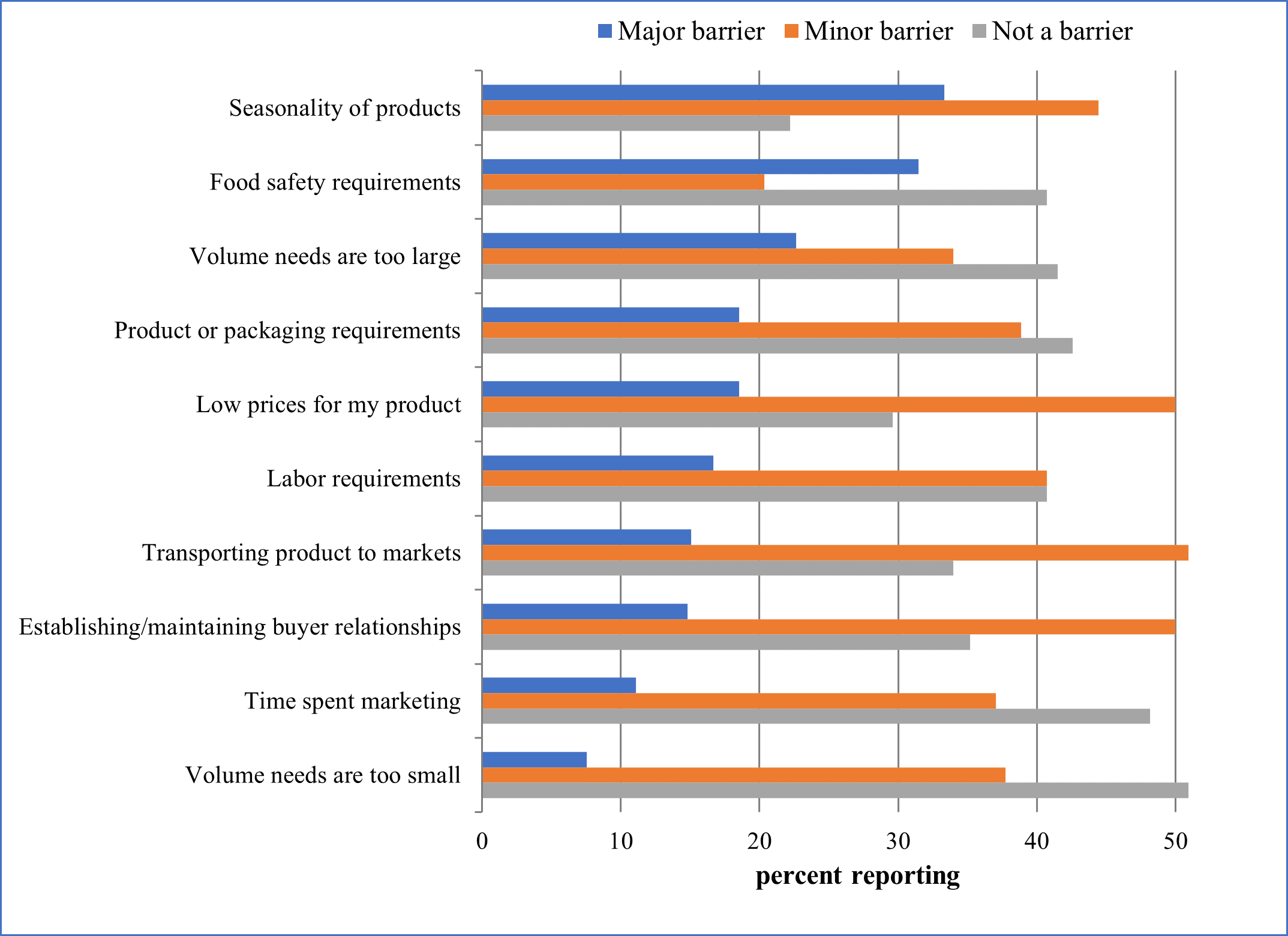

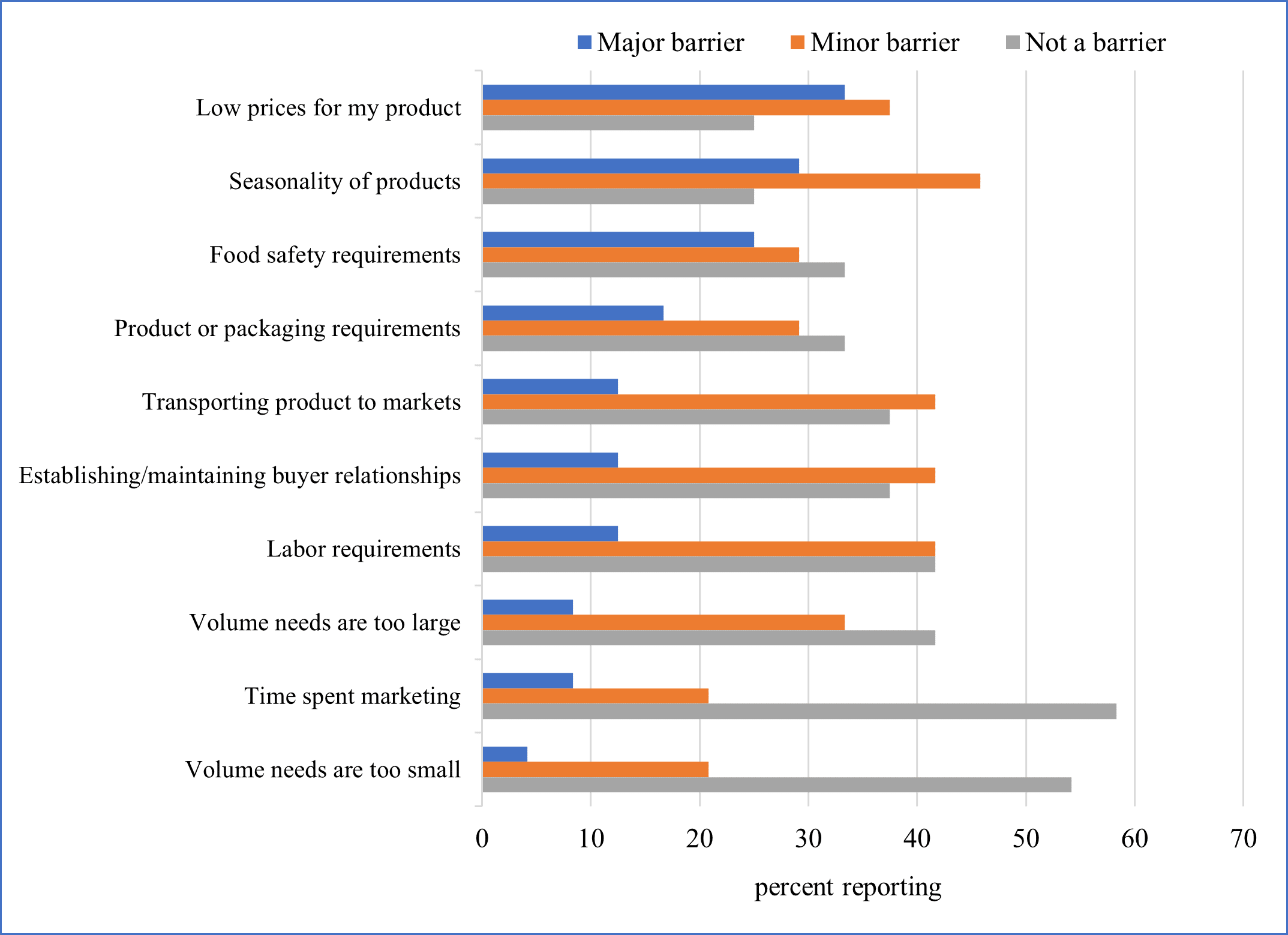

Las dos principales barreras para vender a intermediarios que más mencionaron los agricultores principiantes fueron la estacionalidad de los productos (75 %) y los bajos precios de los productos (71 %). Para muchos agricultores noveles, los obstáculos menores son que las necesidades de volumen son demasiado grandes (38 %) y los requisitos relativos al producto y al envase (38 %). Aproximadamente la mitad de los agricultores noveles con experiencia señalaron como obstáculos menores el transporte de los productos al mercado (55 %) y el establecimiento y mantenimiento de relaciones con los compradores (45 %). Estos resultados sugieren que el canal de comercialización directo a intermediarios puede ser el canal de mercado con el que los agricultores noveles están menos familiarizados.

Figura 8. Obstáculos señalados por los agricultores noveles para la comercialización directa a intermediarios

El número de respuestas es de 24 para el conjunto de los agricultores noveles

Etiquetas de marketing

Las etiquetas de comercialización son importantes herramientas de comunicación que permiten a los agricultores diferenciar sus productos de los de la competencia y captar las ventas de los consumidores interesados en adquirir alimentos locales y regionales o con características únicas. Los agricultores noveles utilizan una amplia variedad de etiquetas en sus productos, incluidas certificaciones estatales, federales y de terceros (véase la Tabla 2). El 65 % de todos los agricultores principiantes encuestados promocionan sus productos agrícolas como una combinación de productos cultivados de forma sostenible (por ejemplo, Certified Naturally Grown, Food Alliance Certified o Demeter Certification); productos cultivados de forma sostenible sin certificación (por ejemplo, Farmer’s Pledge de NOFA-NY); productos cultivados localmente, en familia o en casa; y otros (pero no con certificación ecológica). Aproximadamente una cuarta parte de los agricultores principiantes indicaron que promocionaban una combinación de etiquetas de productos orgánicos certificados y otras etiquetas. La certificación ecológica no es muy utilizada por los encuestados sin una etiqueta que la acompañe, ya que solo el 3 % de los nuevos agricultores principiantes y ninguno de los agricultores con más experiencia promocionan sus productos exclusivamente como ecológicos certificados. El uso de una etiqueta de cultivo local fue mencionado por el 7 % de los agricultores principiantes que acababan de empezar y por el 5 % en su segundo quinquenio. El 2 % restante de los agricultores en su primer quinquenio y el 6 % en los años seis a diez indicaron otras formas de promoción, sin una clasificación específica.

El número de respuestas es de 59 para los agricultores principiantes, 43 para los agricultores principiantes con experiencia y 102 para el conjunto de los agricultores principiantes. La opción «Otra combinación» se refiere al uso de dos o más etiquetas de comercialización por parte de agricultores que no cuentan con certificación ecológica.

Características de los agricultores noveles y principiantes

La tabla 3 describe las características demográficas de todos los agricultores noveles que respondieron a la encuesta, tanto en conjunto como en sus respectivas categorías de agricultores noveles, incluyendo el género, la edad, la raza o el origen étnico y el nivel de estudios.

Género

Los agricultores nuevos y principiantes que respondieron a la encuesta, en comparación con los agricultores principiantes según los datos del Censo Agrícola, tienden a ser más mujeres y menos personas de raza blanca (véase la tabla 3). En general, hay más agricultoras en sus primeros cinco años de actividad que en los cinco años siguientes. Más de la mitad de los encuestados en sus primeros cinco años de actividad agrícola se identificaron como mujeres (62 %) y un tercio como hombres (33 %). El 5 % restante optó por no identificarse con ningún género. Los agricultores en sus segundos cinco años de actividad agrícola se identificaron de forma casi equitativa como mujeres y hombres (47 % y 40 %, respectivamente); el 2 % se identificó con ambos géneros y el 11 % optó por no identificarse.

Dos generaciones de agricultores en Hillside Farm/Pearce’s Pasture Poultry, Vermont. Foto: Lee Rinehart, NCAT

Edad

La edad media de todos los agricultores noveles encuestados es de aproximadamente 48 años, siendo los nuevos agricultores noveles ligeramente más jóvenes (47 años de media) que los agricultores noveles con más experiencia (50 años de media). La mayoría de los agricultores principiantes que acaban de iniciar su carrera son jóvenes, con edades comprendidas entre los 25 y los 44 años (40 %). Sin embargo, algo más de una cuarta parte de ellos son considerablemente mayores, con edades entre los 55 y los 64 años (29 %). Algo menos de una cuarta parte tiene entre 45 y 54 años (22 %), y el 9 % restante tiene menos de 25 años (2 %) o 65 años o más (7 %). Los agricultores que se encuentran en su segundo quinquenio de actividad son ligeramente mayores, con un 32 % entre 55 y 64 años, y un 17 % de 65 años o más. El 17 % de ellos también tiene entre 25 y 34 años, pero ninguno tiene menos de 25. El 3 % restante se distribuye a partes iguales entre los grupos de 35 a 44, 45 a 49 y 50 a 54 años. En resumen, los agricultores principiantes en los primeros años de su carrera son más jóvenes que los que llevan entre seis y diez años, pero sigue habiendo un número significativo de agricultores de más edad que acaban de iniciarse en el sector.

Ohio City Farm, Ohio. Foto: Daniel Prial, NCAT

Origen étnico

Los agricultores noveles se identificaron principalmente como blancos/caucásicos (83 %), afroamericanos o caribeños (7 %), hispanos/latinos (5 %), de dos o más razas (3 %), indígenas americanos o nativos de Alaska (1 %) y asiáticos (1 %). Sin embargo, un mayor porcentaje de agricultores principiantes que acababan de iniciar su carrera declararon ser de origen hispano/latino (7 %), en comparación con sus homólogos con más experiencia (3 %). En comparación con la población total de agricultores principiantes, según el Censo Agrícola, un mayor porcentaje de los encuestados declaró ser afroamericano (en todos los niveles de experiencia) o hispano (en el caso de los nuevos agricultores principiantes).

Educación

Los nuevos agricultores principiantes suelen tener un nivel educativo más alto que los agricultores principiantes con más experiencia. Casi la mitad (47 %) de los agricultores principiantes en sus primeros cinco años de actividad son titulados universitarios y un tercio (32 %) posee un título de posgrado. El resto cuenta, como mínimo, con un título de secundaria (12 %) o un título de formación profesional de grado medio (9 %). Una proporción menor de los agricultores principiantes con experiencia posee un título universitario de cuatro años (39 %), pero son más los que tienen un título de posgrado (39 %). El 12 % posee un título de técnico superior, el 7 % tiene el título de secundaria o el GED, y el 3 % carece de título de secundaria.

Puntos clave

En general, los agricultores que se encuentran en sus primeros cinco años de actividad son ligeramente más jóvenes, se identifican en mayor medida como mujeres y tienen un nivel educativo más alto que los que se encuentran en sus segundos cinco años. El porcentaje de mujeres que respondieron a la encuesta sobre mercados intermediados (55 %) supera el dato del Censo Agrícola, según el cual el 41 % de los agricultores principiantes son mujeres. La edad media de los agricultores principiantes encuestados, tanto los que acaban de empezar como los que tienen más experiencia, es casi idéntica a la media nacional de todos los agricultores principiantes de Estados Unidos. Al igual que en el conjunto del sector agrícola, los agricultores nuevos y principiantes presentan una diversidad racial y étnica mínima, aunque los que respondieron a la encuesta muestran una mayor diversidad racial y étnica que el conjunto del sector.

Acerca de las actividades agrícolas

En esta sección se ofrece información detallada sobre las explotaciones agrícolas de los encuestados, incluyendo datos sobre el volumen total de ventas brutas de la explotación, el tamaño de la misma y su régimen de propiedad, así como su contribución global a los ingresos agrícolas.

Ventas brutas de la explotación agrícola

En general, los encuestados gestionan explotaciones agrícolas de pequeño tamaño, y la mayoría declaró unas ventas brutas inferiores a 10 000 dólares en 2016 (véase la tabla 4). Sin embargo, el porcentaje de agricultores con ventas brutas inferiores a 10 000 dólares disminuye a medida que aumenta la experiencia agrícola, pasando del 61 % de los que llevan menos de cinco años en el sector al 47 % de los agricultores con más experiencia. Además, aproximadamente una cuarta parte de los agricultores principiantes con menos experiencia (23 %) declaró unas ventas brutas totales de entre 10 000 y 24 999 dólares en 2016, mientras que el 15,6 % de los agricultores principiantes con más experiencia (entre seis y diez años) declaró unas ventas brutas totales en esta categoría. Alrededor del 16 % de los nuevos agricultores principiantes declararon ventas superiores a 24 999 dólares, mientras que el 38 % de los agricultores principiantes con más experiencia declararon ventas superiores a 24 999 dólares. En general, las ventas brutas totales de los agricultores con más experiencia son superiores a las de los que acaban de incorporarse al sector agrícola, lo que sugiere que las ventas aumentan a medida que los agricultores principiantes se consolidan, superando con creces el umbral de 10 000 dólares que incluye a la mayoría de los agricultores principiantes de este estudio.

Acceso a terrenos

En cuanto al tamaño de las explotaciones, la mayoría de los agricultores noveles encuestados indicaron que sus explotaciones eran bastante pequeñas y que eran propietarios de sus tierras. Más de la mitad de los agricultores noveles tenían 10 acres o menos en producción en 2016: el 64 % de los que se encontraban en sus primeros cinco años de actividad agrícola y el 58 % de los que se encontraban en su segundo quinquenio (véase la tabla 5). Aproximadamente una cuarta parte tenía entre 11 y 50 acres en producción (el 23 % de los agricultores principiantes y el 27 % de los agricultores avanzados), y el resto declaró tener 51 acres o más. Más de la mitad de los agricultores principiantes (64 %) que acababan de incorporarse al sector agrícola declararon ser propietarios del 100 % de sus tierras de cultivo, y solo el 23 % de los agricultores declaró arrendar el 100 % de su superficie en 2016. Las tasas de propiedad aumentaron entre los agricultores principiantes avanzados (de seis a diez años de experiencia), ya que casi tres cuartas partes (71 %) de los agricultores de este grupo declararon ser propietarios de la totalidad de su superficie, y solo el 12 % declaró arrendar la totalidad de sus tierras agrícolas en 2016. Estos resultados sugieren que, a medida que los agricultores adquieren más experiencia (y, potencialmente, mayor rentabilidad), pueden comprar sus propias tierras en lugar de arrendarlas a los propietarios.

Propiedad de las explotaciones agrícolas y acceso al capital

La mayoría de los agricultores noveles encuestados indicaron que el propietario principal de su explotación dedica el 50 % o más de su tiempo de trabajo a la granja o al rancho: el 76 % durante sus primeros cinco años y el 86 % de los agricultores con más experiencia. Sin embargo, muchos también señalaron que los ingresos agrícolas no contribuyen de manera significativa a sus ingresos totales. Algo más de la mitad (51 %) de los agricultores principiantes con menos experiencia que respondieron a la encuesta indicaron que los ingresos agrícolas no contribuyeron en absoluto a los ingresos totales de su hogar en 2016. Casi un tercio (29 %) señaló que contribuyeron en menos de un 25 %, y el resto (18 %) indicó que contribuyeron en más de un 25 %. Solo el 2 % señaló que los ingresos agrícolas representaban el 100 % de los ingresos totales del hogar.

Los agricultores principiantes con mayor experiencia se benefician, en general, más de los ingresos agrícolas que aquellos que acaban de iniciar su andadura en el sector agrícola. Aunque muchos encuestados siguen indicando que los ingresos agrícolas contribuyen en menos de un 25 %, o en absoluto, a los ingresos totales del hogar (el 37 % y el 30 %, respectivamente), el 33 % restante afirma que contribuyen en más de un 25 %, incluido un 12 % que indica que representaron el 100 % de los ingresos de su hogar en 2016.

Alicia Seda manejando maquinaria agrícola. Foto: NCAT

Cabe destacar que muy pocos de los agricultores noveles encuestados han recibido un préstamo para agricultores o ganaderos noveles (el 17 % de los agricultores en sus primeros cinco años de actividad y el 27 % de los agricultores entre el sexto y el décimo año). Sin embargo, la mayoría de los agricultores noveles afirmaron disponer de un plan de negocio, un requisito fundamental para obtener un préstamo agrícola. Tres cuartas partes (75 %) de los encuestados en los primeros cinco años de su carrera y más de la mitad (57 %) de sus homólogos con más experiencia cuentan con un plan de negocio.

Resumen

Esta publicación presenta los resultados de una encuesta nacional centrada en las oportunidades que tienen los agricultores nuevos y principiantes para acceder a canales de comercialización intermediados, y concluye que dichos canales constituyen una oportunidad de comercialización infrautilizada por este colectivo. Las investigaciones de este estudio muestran que los agricultores principiantes que participan en mercados intermediados lo hacen porque esto diversifica su negocio. A muchos de ellos también les motiva la fiabilidad de este mercado, al tiempo que aprovechan sus bajos costes de comercialización. Los resultados de la encuesta también revelan los mayores retos a los que se enfrentan los agricultores nuevos y principiantes a la hora de vender en mercados intermediados. Las dos principales barreras para vender a intermediarios más citadas por los agricultores principiantes fueron la estacionalidad de los productos y los bajos precios de los mismos. Estos resultados sugieren que el canal de comercialización directo a intermediarios puede ser el canal de mercado menos familiar para los agricultores principiantes. Sin embargo, con información sobre cómo desenvolverse en los mercados intermediados, junto con una mayor experiencia agrícola, los agricultores principiantes pueden encontrar en los mercados intermediados un nuevo y prometedor canal de comercialización.

Venta en los mercados locales y regionales: obstáculos y oportunidades para los agricultores principiantes

Por Michelle Hughes, Universidad de Nueva York; Andy Pressman, NCAT; Lydia Oberholtzer, Universidad Estatal de Pensilvania; Carolyn Dimitri, Universidad de Nueva York; y Rick Welsh, Universidad de Siracusa

Publicado en julio de 2022

©NCAT

IP595

Esta publicación ha sido elaborada por el NCAT a través del programa de Agricultura Sostenible de ATTRA, en el marco de un acuerdo de cooperación con el Departamento de Desarrollo Rural del USDA. Su realización ha sido posible, en parte, gracias a la financiación del AFRI del USDA, subvención n.º 2016-68006-24739.