Planificación para obtener beneficios en la agricultura sostenible

Facilitado por:

Contenido

-

Introducción

-

El reto de la agricultura rentable

-

Plantear las preguntas básicas

-

Resumen

-

Referencias

-

Recursos adicionales

Escrito por

Recursos relacionados

Resumen

Lograr y mantener la rentabilidad es un reto para todas las empresas agrícolas. Esta publicación introductoria aborda algunas cuestiones básicas que le ayudarán a planificar su rentabilidad. Se analizan aspectos como la comprensión de su capacidad financiera, sus costes de producción y la rentabilidad potencial de las distintas formas de comercializar los productos. Se incluye una lista de recursos adicionales para profundizar en el tema.

Introducción

No planificar es planificar el fracaso. Aunque el concepto básico de beneficio es muy sencillo, garantizar la rentabilidad de una explotación agrícola sostenible requiere una planificación minuciosa. En pocas palabras, el beneficio es una situación en la que los ingresos superan a los gastos a lo largo del tiempo. Aunque una planificación cuidadosa no garantiza de forma absoluta que su negocio agrícola sea rentable, sin duda aumenta sus posibilidades. Esta publicación ofrece una introducción a la evaluación y planificación de la rentabilidad agrícola e incluye recursos adicionales que pueden proporcionar más ayuda. Aunque esta publicación está dirigida principalmente a agricultores principiantes en activo, debería resultar útil para cualquiera que esté considerando iniciar un negocio agrícola.

En esta publicación apenas se abordará cómo mejorar las técnicas de producción agrícola, aunque es indudable que dichas mejoras pueden aumentar la rentabilidad. Si bien se incluye un análisis sobre la importancia de conocer los costes de producción de una explotación agrícola, no se tratan productos ni técnicas de producción concretos.

Una planificación cuidadosa es fundamental para una agricultura rentable. Foto: NCAT

El tema de la adquisición de terrenos agrícolas —a pesar de que el coste del terreno es uno de los factores más importantes que influyen en la rentabilidad— no se trata en esta publicación. ( Para más información, véase la publicación de ATTRA titulada «Encontrar terrenos para el cultivo: seis formas de conseguir terrenos agrícolas») .

Por último, dado que esta publicación está dirigida a agricultores principiantes y a quienes están considerando dedicarse a la agricultura, en ella se analizarán las ventajas y las limitaciones de los distintos enfoques para comercializar de forma rentable los productos agrícolas. La diversidad, la ubicación y la complejidad de las explotaciones agrícolas rentables en Estados Unidos varían enormemente, y el objetivo de esta publicación es ofrecer al lector una visión general de algunas de las formas alternativas de dedicarse a la agricultura y obtener beneficios.

El reto de la agricultura rentable

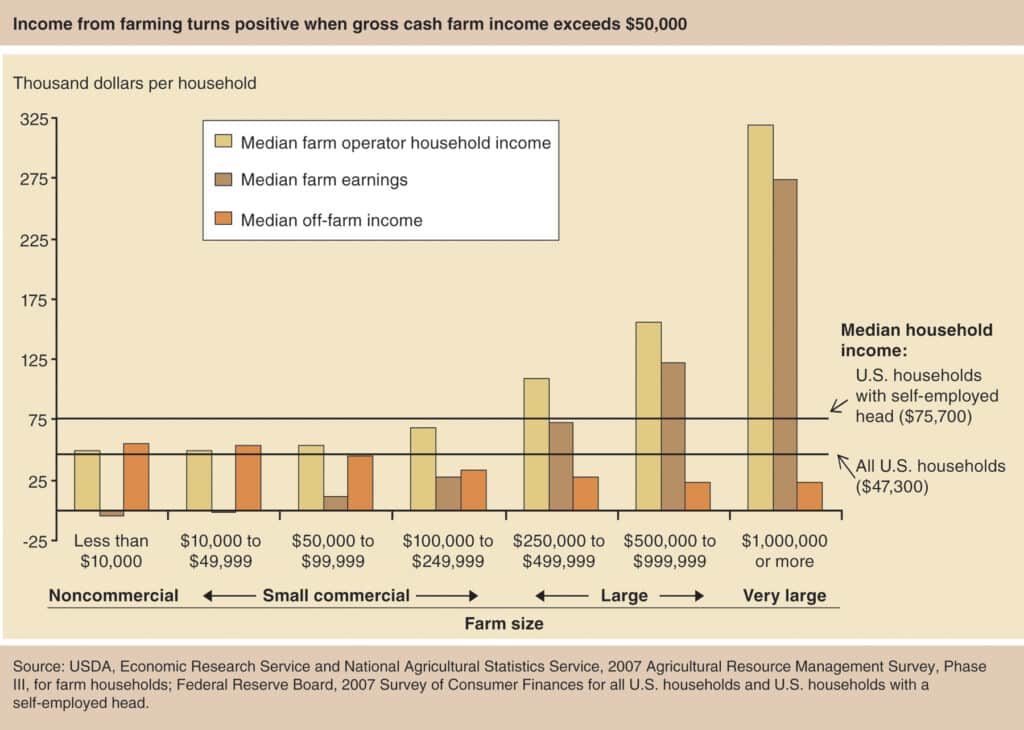

Lograr la rentabilidad año tras año en la agricultura no es fácil, y la mayoría de las explotaciones agrícolas de Estados Unidos no lo consiguen. Aunque es posible obtener altos niveles de beneficio en la agricultura, los datos históricos recientes muestran resultados dispares en cuanto a la rentabilidad de las explotaciones. En 2007, el 64 % de las explotaciones registraron resultados operativos negativos (Hoppe et al., 2010). En Estados Unidos, las explotaciones con más probabilidades de obtener beneficios eran las de mayor tamaño, menos numerosas, menos diversificadas y que recibían importantes subvenciones federales. Muchas explotaciones más pequeñas y diversificadas tenían más dificultades para ser rentables (Hoppe et al., 2010).

Es difícil obtener unos ingresos suficientes para vivir únicamente de la agricultura. La mayoría de las explotaciones agrícolas dependen, en mayor o menor medida, de ingresos no agrícolas. Puede ser necesario mantener una fuente de ingresos no agrícolas hasta que la explotación alcance el nivel de ingresos deseado. Los datos recientes que se presentan en la Tabla 1 indican que, en 2007, la agricultura era una profesión que proporcionaba unos niveles de ingresos medios comparables a los de otras ocupaciones. Sin embargo, los datos de la Tabla 1 también muestran que las explotaciones más pequeñas dependen en mayor medida de los ingresos no agrícolas para mantenerse en el negocio agrícola y que puede ser necesario un nivel de ventas brutas superior a 50 000 dólares para empezar a obtener ingresos netos positivos. Esta es una información importante a la hora de plantearse iniciar una actividad agrícola o ampliar sus primeros esfuerzos por mejorar su negocio agrícola.

No es necesario obtener beneficios para dedicarse a la agricultura

No es necesario obtener beneficios para ser agricultor. En 2007, casi 900 000 explotaciones agrícolas con unos ingresos brutos anuales en efectivo de 10 000 dólares o menos también registraron resultados operativos negativos (Hoppe et al., 2010). Estas explotaciones se encontraban en la categoría de explotaciones definidas por el Departamento de Agricultura de los Estados Unidos (USDA) como no comerciales. La mayoría de estas explotaciones siguen funcionando a pesar de los beneficios negativos y los bajos ingresos porque los agricultores contaban con fuentes de ingresos alternativas. Los investigadores del USDA especulan que estas explotaciones no comerciales se preocupaban menos por la rentabilidad:«Es poco probable que el objetivo principal de los agricultores sea gestionar una explotación rentable. También pueden dedicarse a la agricultura para obtener plusvalías a largo plazo, proteger de los impuestos los ingresos no agrícolas, llevar un estilo de vida rural o legar la explotación —que puede tener un gran valor, dependiendo de su ubicación y de la superficie que abarque— a sus herederos» (Hoppe, 2010).

Los beneficios no son la única razón por la que la gente produce y vende alimentos, y muchos agricultores noveles aceptan que tardarán varios años en alcanzar la rentabilidad y unos ingresos más elevados. Incluso las explotaciones agrícolas comerciales bien consolidadas pasan por varios años en los que registran pérdidas. Es importante planificar para poder capear el temporal de los años difíciles y poco rentables si tu objetivo final es la rentabilidad y unos ingresos más elevados.

Plantear las preguntas básicas

La planificación de una explotación agrícola rentable requiere un análisis minucioso para responder a algunas preguntas básicas:

- ¿Por qué quiero realmente dedicarme a la gestión de una explotación agrícola?

- ¿De qué capacidad financiera dispongo para dedicarme a la agricultura de forma rentable?

- ¿Cuáles son mis costes de producción?

- ¿Con qué precio e ingresos puedo contar?

- ¿Cuáles son las estrategias de mercado alternativas rentables?

- ¿Por qué necesito un plan de negocio?

- ¿Cuál es mi capacidad para adaptarme y cambiar?

Estas preguntas sirven de base para el resto de esta publicación. Consulte la sección «Recursos adicionales» al final de esta publicación para seguir avanzando en la planificación de una explotación agrícola próspera y rentable.

¿De verdad quiero dedicarme a la gestión de una explotación agrícola?

A mucha gente le gusta cocinar y se le da muy bien, pero ser un buen cocinero no significa necesariamente que se pueda dirigir con éxito un negocio de restauración. Del mismo modo, ser bueno cultivando la tierra y disfrutar del aire libre y de trabajar la tierra no garantiza que se pueda dirigir con éxito una explotación agrícola. Aunque existe un gran romanticismo maravilloso e inspirador en torno al cultivo de alimentos y a la belleza de la vida rural, la agricultura no es una forma ni sencilla ni fácil de ganarse la vida. La combinación de habilidades necesarias para tener éxito en la agricultura es amplia y variada. Las habilidades más importantes son las relacionadas con las finanzas (a veces limitadas a la contabilidad), la producción y la comercialización.

Es poco habitual encontrar a alguien que posea las habilidades y la pasión necesarias en todos estos ámbitos. A mucha gente le encanta cultivar la tierra y criar animales, pero detesta las tareas de contabilidad o la comercialización de los productos. ¿Podría ser que los agricultores, independientemente de su tamaño y tipo, no logren generar beneficios positivos de forma constante porque no pueden aportar todas las habilidades y la pasión necesarias para alcanzar el éxito? Al fin y al cabo, es raro que una pequeña empresa cuente con todas las habilidades esenciales reunidas en una sola persona. Por ejemplo, un restaurante de éxito rara vez opera en un entorno en el que el chef sea responsable tanto de la elaboración de los platos como de las finanzas y el marketing del restaurante. Aunque la visión tradicional de la granja familiar es que cada miembro de la familia será capaz de aportar la calidad de habilidades y la motivación necesarias para un negocio agrícola próspero, esta suposición debería, como mínimo, ser examinada con detenimiento.

La idea de que la falta de motivación o pasión en todas las áreas de competencia necesarias puede ser una causa del fracaso de las pequeñas empresas se extrae de la obra de Ernesto Sorelli en su galardonado libro *Ripples from the Zambezi: Passion, Entrepreneurship, and the Rebirth of Local Economies*. Aunque este libro se centra en el desarrollo económico rural, la idea clave es que las empresas exitosas deben centrarse más en personas que no solo sean buenas en lo que hacen, sino que también sientan verdadera pasión por trabajar juntas para alcanzar el éxito. En la fase inicial de la planificación de su negocio agrícola, es importante evaluar su capacidad para aportar motivación, pasión y habilidades en materia de producción, finanzas y comercialización, aspectos todos ellos de vital importancia para el éxito y la rentabilidad.

En definitiva, es posible que tengas que planificar o disponer de financiación para alcanzar rápidamente un nivel de actividad que te permita contratar a personas con las habilidades y la pasión necesarias para llevar a cabo el trabajo fundamental que tienes entre manos. Como mínimo, debes asegurarte de incluir en tu presupuesto fondos para formación, de modo que puedas mejorar aquellas habilidades que no dominas tan bien como podrías. Ninguna empresa puede mantener su rentabilidad si existe una carencia grave de las habilidades básicas y la motivación necesarias para alcanzar el éxito.

¿Cuál es mi capacidad financiera para dedicarme a la agricultura de forma rentable?

Una explotación agrícola podría funcionar con una cuenta corriente y una tarjeta de crédito, siempre que se disponga de fondos suficientes en la cuenta y de un límite de crédito lo suficientemente amplio. Sin embargo, es arriesgado confiar en que se podrá reponer continuamente la cuenta corriente y evitar el pago de altos intereses por la deuda de la tarjeta de crédito. No obstante, es una apuesta que muchos agricultores hacen cada año. En 2011, la Agencia de Servicios Agrícolas (FSA) del Departamento de Agricultura de los Estados Unidos (USDA), que actúa como prestamista de última instancia, proporcionará más de 1000 millones de dólares en préstamos operativos directos subvencionados a los agricultores (Slattery, et al., 2011). En otras palabras, estas explotaciones ni siquiera pueden comenzar otro año de actividad agrícola sin un préstamo subvencionado por el gobierno federal.

¿Cómo puedes saber cuál es tu capacidad financiera para dedicarte a la agricultura? Para ayudarte a responder a esta pregunta básica, utilizaremos el siguiente ejemplo de una explotación agrícola.

Esta explotación agrícola rural de Pensilvania opera en 30 acres de terreno propiedad de la agricultora, de los cuales 15 acres se dedican al cultivo. El valor actual del terreno es de unos 300 000 dólares (10 000 dólares por acre). La agricultora tiene un tractor muy antiguo, que por ahora funciona bien, pero que ya se ha amortizado por completo y tiene un valor de rescate de unos 2.000 dólares (más adelante se tratará el tema de la amortización). También cuenta con una variedad de aperos, herramientas, semillas guardadas, etc., que tienen un valor estimado de unos 10.500 dólares. Es propietaria de una casa en la finca que vale unos 85 000 dólares en el mercado inmobiliario actual y de una camioneta pickup de último modelo que vale unos 5000 dólares. Lleva tres años dedicándose a la agricultura y solo en el tercer año ha obtenido un pequeño beneficio. Ha decidido que los mercados mayoristas locales de tomates, melones, judías verdes y lechuga representan la mejor oportunidad para su explotación. La temporada de cultivo acaba de terminar, con 20 000 dólares en la cuenta corriente de la empresa y 10 000 dólares en ahorros. Los ingresos brutos por la venta de las cosechas fueron de 250 000 dólares. Acaba de recibir la factura de su tarjeta de crédito y tiene que pagar 5000 dólares. El resto de facturas están pagadas en su totalidad.

Partiendo de este ejemplo tan simplificado, ¿cómo podríamos evaluar la capacidad financiera de este agricultor para dedicarse a la agricultura?

Resulta útil realizar tres evaluaciones generales:

1. Experiencia previa. Saber que esta explotación agrícola ha generado ingresos agrícolas netos en el pasado infunde cierta confianza en la solvencia financiera de la explotación. Dado que uno de los requisitos fundamentales para obtener un préstamo para la explotación agrícola subvencionado por el Gobierno federal es que el agricultor solicitante cuente con al menos tres años de experiencia en la gestión de una explotación agrícola, es probable que el agricultor de nuestro ejemplo reúna los requisitos para obtener un préstamo de la FSA. Sin embargo, la explotación solo ha tenido un año rentable de los tres.

2. Liquidez. La liquidez es la capacidad de la explotación agrícola para disponer de suficiente efectivo para hacer frente a sus obligaciones financieras inmediatas. La solvencia, que se analiza más adelante, es un indicador relacionado, pero se refiere más bien a la capacidad de hacer frente a la deuda a largo plazo. Se pueden calcular fácilmente tres indicadores sencillos de liquidez. Se trata del ratio de liquidez, el capital circulante y la relación entre el capital circulante y los ingresos brutos.

Ratio de liquidez: El ratio de liquidez se obtiene dividiendo el total de activos corrientes entre el total de pasivos corrientes. En el caso de nuestra empresa agrícola de ejemplo, este ratio se calcularía de la siguiente manera:

Activos totales actuales = Terreno 300 000 $ + Tractor 2000 $ + Camión 5000 $ + Herramientas 10 500 $ + Efectivo (cuentas corrientes y de ahorro) 15 000 $ = 332 500 $

Deuda total actual = Deuda de tarjetas de crédito: 5.000 $

Ratio de liquidez corriente = 332 500 $ / 5000 $ = 66,5

Es evidente que, según este indicador, esta explotación agrícola presenta una liquidez positiva, ya que la deuda corriente total es muy baja en relación con los activos de la explotación. Muchas explotaciones operan con un ratio de liquidez mucho más bajo, normalmente entre 1,5 y 2. Un ratio de liquidez inferior a 1,5 suele considerarse una situación de vulnerabilidad financiera para un agricultor.

Sin embargo, es importante señalar que los valores de los activos son estimaciones y nunca se conocen con exactitud hasta que se venden realmente. Además, la vivienda propiedad del agricultor no se incluyó en la estimación de activos, ya que no se trata necesariamente de un activo relacionado con la actividad empresarial. Sin embargo, esta distinción técnica puede no resultar práctica, ya que a menudo es muy difícil separar la venta de la vivienda de la venta de la tierra si es necesario para el pago de la deuda. Probablemente lo mejor sea separar los activos personales de los activos empresariales a la hora de determinar la viabilidad financiera de la explotación agrícola.

Capital circulante: El capital circulante es, sencillamente, el efectivo o el crédito a corto plazo del que se dispone de inmediato para su uso en la empresa. Se trata de un indicador importante, ya que permite saber si es suficiente para mantener la actividad empresarial. Es evidente que los 30 000 dólares depositados en las cuentas corrientes y de ahorro de la empresa constituirían capital circulante. Sin embargo, la deuda de la tarjeta de crédito, de 5000 dólares, podría pagarse de inmediato, lo que dejaría solo 25 000 dólares en capital circulante. Una alternativa sería mantener la deuda de la tarjeta de crédito con un alto coste de intereses, dejando 30 000 dólares como capital circulante. De hecho, el capital circulante también podría incluir la capacidad de acceder a más crédito, dependiendo del límite de crédito de la tarjeta.

Nada de lo expuesto en este análisis sobre la deuda de las tarjetas de crédito debe interpretarse como una recomendación para utilizar las tarjetas de crédito con el fin de financiar las operaciones empresariales. La deuda de las tarjetas de crédito es muy costosa, y cualquier empresa que necesite capital circulante debería recurrir a un banco o a una FSA para obtener un préstamo operativo en condiciones crediticias más favorables, en lugar de depender de la deuda de las tarjetas de crédito. La cuestión aquí es determinar si se dispone de capital suficiente al inicio de la temporada y hasta que empiecen a llegar los ingresos por ventas. Si el capital circulante no es suficiente, entonces puede ser necesario un préstamo operativo.

Capital circulante respecto a los ingresos brutos: este indicador es la relación, expresada generalmente en forma de porcentaje, entre el capital circulante y los ingresos brutos históricos. En nuestro ejemplo, es de 25 000 $ / 250 000 $ = 0,10 o el 10 %. Se trata de un porcentaje bastante bajo que sugiere cierta vulnerabilidad financiera, ya que las explotaciones agrícolas suelen operar con niveles de capital circulante respecto a los ingresos brutos que oscilan entre el 15 % y el 20 %.

3. Solvencia. La solvencia es una evaluación de la capacidad del agricultor para saldar íntegramente todas sus deudas. Una explotación agrícola con un nivel de endeudamiento muy elevado tiene menos probabilidades de poder seguir obteniendo financiación o de mantenerse en activo durante mucho tiempo. Las tres medidas para evaluar la solvencia son: el ratio deuda/activos de la explotación, el ratio patrimonio neto/activos de la explotación y el ratio deuda/patrimonio neto de la explotación.

Ratio deuda/activos de la explotación agrícola: Se trata de un indicador sencillo del nivel de endeudamiento. Compara la deuda de la explotación con el total de sus activos y se expresa en forma de porcentaje. En nuestro ejemplo, esto es 5.000 $ / 332.500 $ = 0,015 o 1,5 %. Esto indica claramente un bajo nivel de endeudamiento en comparación con la mayoría de las explotaciones agrícolas, en las que no es raro tener ratios deuda/activos del 30 % al 40 %. Un ratio deuda/activos superior al 60 % indica una grave vulnerabilidad financiera.

Ratio de capital propio sobre activos de la explotación: se trata de la participación del agricultor en el negocio y es el inverso del ratio de deuda sobre activos. El capital propio de la explotación es el valor total de los activos de la explotación menos la deuda; en nuestro ejemplo, 332 500 $ menos 5000 $ = 327 500 $. Por lo tanto, el ratio de capital propio sobre activos es de 327 500 $ / 332 500 $ = menos 0,985, o el 98,5 %. Tenga en cuenta, para verificar su estimación, que la suma del ratio de capital propio sobre activos de la explotación y el ratio de deuda sobre activos de la explotación es igual al 100 %. Tener una participación de al menos el 60 % en su negocio agrícola indica una sólida capacidad financiera.

Ratio deuda/capital de la explotación agrícola: este indicador compara la deuda —la participación del banco o del acreedor en la empresa— con la participación del propietario. En nuestro ejemplo, este indicador sería de 5.000 $ / 327.500 $ = 0,015. Esto vuelve a indicar una sólida capacidad financiera de la explotación. Muchas explotaciones agrícolas operan con ratios deuda/capital que oscilan entre 0,43 y 1,5.

Aunque las evaluaciones de la capacidad financiera (experiencia, liquidez y solvencia) son relativamente sencillas, es recomendable realizar un seguimiento anual de las mismas a medida que avanza su negocio agrícola. Hacerlo puede proporcionarle señales de alerta tempranas sobre un posible fracaso empresarial. Por último, y quizá lo más importante, documentar estas medidas resulta útil en caso de que necesite solicitar un préstamo de explotación o si desea adquirir más terrenos agrícolas para ampliar su negocio. Y tenga en cuenta que estas sencillas evaluaciones, aunque útiles, no son las únicas formas de evaluar la capacidad financiera y la gestión de su negocio agrícola.

¿Cuáles son mis costes de producción?

Es muy probable que cualquier agricultor de éxito pueda decirte con bastante precisión cuánto cuesta producir cada cultivo o producto ganadero que cultiva, expresado en dólares por bushel, libra, pie de hilera, docena, cabeza, caja, etc. Sin llevar un control de los costes por unidad de producción de cada actividad, resulta difícil responder a algunas preguntas muy básicas e importantes, como estas: ¿Cuesta más producir el cultivo X que el cultivo Y? ¿El cultivo X consume más de mi mano de obra limitada que el cultivo Y? ¿Gasto más en el tractor al producir el cultivo X o el Y? Las respuestas a este tipo de preguntas solo pueden obtenerse llevando buenos registros y analizando cuidadosamente los costes. Además, acumular información sobre los costes a lo largo del tiempo puede, en última instancia, proporcionar la base a partir de la cual realizar estimaciones importantes sobre cómo los posibles cambios en los costes afectarán a la rentabilidad y a los ingresos en el futuro. Por ejemplo, con un buen sistema de seguimiento de costes, es posible que pueda comprender mejor cómo un cambio drástico en los precios del gasóleo afectará a sus resultados y a los costes relativos de cada cultivo o producto ganadero que produzca. Así, al planificar una campaña de producción determinada, podrá ajustar lo que produce para limitar el impacto de cambios repentinos y drásticos en cualquier coste de los insumos.

Presupuestos empresariales

Elaborar y hacer un seguimiento de los presupuestos de explotación para cada producto que vende la granja es una forma importante de comprender el coste total de producción de la misma. Existen muchos ejemplos fácilmente accesibles de presupuestos de explotación para cultivos o ganadería. Sin embargo, estos ejemplos no siempre resultan especialmente útiles y es posible que no se adapten a tu explotación agrícola concreta. Lo mejor es buscar primero ejemplos de presupuestos de explotación en tus propias oficinas locales de extensión agrícola o en la universidad estatal de tu zona. Por ejemplo, el Servicio de Extensión de la Universidad Estatal de Iowa cuenta con numerosas herramientas de elaboración de presupuestos empresariales y de análisis de decisiones agrícolas para diversos tipos de sistemas de cultivo y ganadería, incluyendo hortalizas y frutas, basadas en información específica de Iowa. Estas herramientas podrían adaptarse a sus necesidades, pero es posible que tenga que ajustarlas a su ubicación y a su explotación.

Estos ajustes son especialmente importantes en el caso de la información sobre el rendimiento de los cultivos, que varía mucho a menos que se refiera específicamente a la zona en la que se cultiva. Solo con el paso del tiempo y la experiencia se pueden estimar con mayor precisión los rendimientos y los costes de la explotación. Es posible que un agricultor novato tenga que recurrir a estimaciones que no sean las más precisas, pero merece la pena el esfuerzo de obtener estimaciones realistas y adecuadas al cultivo y a la ubicación.

A continuación, en la Tabla 2, se muestra el presupuesto empresarial para el cultivo de zanahorias elaborado por la Extensión de la Universidad Estatal de Iowa. Esta tabla pone de manifiesto algunas de las complejidades y la información específica de cada zona que se necesita para adaptarla adecuadamente a su explotación. Además, es importante y necesario repetir cada uno de estos presupuestos empresariales específicos para cada cultivo que se pretenda producir y, a continuación, reunirlos para analizar la empresa agrícola en su conjunto. Los agricultores principiantes suelen pasar por alto este enfoque. Un presupuesto empresarial de toda la explotación, si no se basa en un análisis por separado de cada producto, solo proporcionará una visión general, pero no ofrecerá el tipo de detalle necesario para un análisis cuidadoso de los costes de cada cultivo o producto ganadero previsto. Otros detalles importantes que se pueden extraer de este presupuesto empresarial son la superficie de producción, las estimaciones de ingresos, los costes de planificación y cosecha, los costes de propiedad, y los costes totales y la tasa de rendimiento. Cada uno de ellos se aborda en el siguiente análisis.

Área de producción

Al examinar el presupuesto de la explotación de zanahorias, lo primero que observará es que se incluye la superficie de producción (o, más sencillamente, el tamaño del campo o bancal). Hay varias consideraciones importantes relacionadas con esta medida. En primer lugar, para utilizar este presupuesto, necesitaría establecer un sistema de registro basado en la unidad de producción designada; en este caso, el rendimiento de zanahorias y los costes por bancal de 100 pies por 4 pies. Esta unidad de producción es, por supuesto, arbitraria y debe establecerse de acuerdo con su situación específica. Por ejemplo, la unidad de superficie de producción podría ser acres, si su producción de zanahorias se realizara en campos donde se conoce la superficie, o pies por hilera. Si se utiliza una unidad de producción por bancal, podría resultar útil establecer una conversión sencilla a una unidad más común, como los acres. Por ejemplo, en este presupuesto de zanahorias, 70 bancales de 100 pies por 4 pies suman aproximadamente un acre de producción. Lo importante es facilitar la recopilación de datos de rendimiento en cualquier unidad de producción que tenga sentido para su explotación y que pueda mantenerse de forma coherente a lo largo de los años.

| Tabla 2. Presupuesto de la empresa de zanahorias de Iowa | ||||

| Ag Decision Maker — Extensión de la Universidad Estatal de Iowa

Para más información, consulte extension.iastate.edu/agdm/crops/html/a1-17.html. |

||||

| Supuestos: lecho de 100′ x 4′ | ||||

| Cantidad | Unidad | $/unidad | Total | |

| Recibos | ||||

| Venta de zanahorias | 170 | libras | 0.80 | $136.00 |

| Ingresos totales | $136.00 | |||

| Costes del año de plantación | ||||

| Material | ||||

| Semilla – cultivo de cobertura | 0.75 | libras | 0.60 | $0.45 |

| Semilla | 3 | paquete | 1.50 | 4.50 |

| Arpillera | 3 | bolsas | 1.80 | 5.40 |

| Fertilización | 10 | libras | 0.15 | 1.50 |

| Otros | 0 | libras | 0.00 | 0.00 |

| Costes laborales | ||||

| Cultivo de cobertura | 0.05 | horas | 10.00 | 0.50 |

| Preparación del lecho | 0.20 | horas | 10.00 | 2.00 |

| Esparcimiento de fertilizantes | 0.10 | horas | 10.00 | 1.00 |

| Plantación, colocación de arpillera | 0.20 | horas | 10.00 | 2.00 |

| Instalación de riego | 0.25 | horas | 10.00 | 2.50 |

| Desbroce | 0.75 | horas | 10.00 | 7.50 |

| Otros | 0 | libras | 0.00 | 0.00 |

| Intereses sobre los gastos previos a la siembra | 27.35 | dólares | 0.035 | 0.96 |

| Costes totales previos a la cosecha | $28.31 | |||

| Cosecha | Cantidad | Unidad | $/unidad | Total |

| Bolsas (450 g) | 170 | bolsas | 0.03 | $5.10 |

| Trabajo | ||||

| Mano de obra para la cosecha | 3.50 | horas | 10.00 | $35.00 |

| Embalaje | 0.30 | horas | 10.00 | 3.00 |

| Otros | 0.00 | horas | 0.00 | 0.00 |

| Costes totales de la cosecha | $43.10 | |||

| Costes variables totales | ||||

| Por cama | $71.41 | |||

| Por libra | 0.42 | |||

| Costes de mantenimiento (anuales) | ||||

| Sistema de riego | $1.14 | |||

| Maquinaria | 7.14 | |||

| Terreno | 2.29 | |||

| Costes totales de propiedad | $10.57 | |||

| Costes totales (anuales) | ||||

| Por cama | $81.98 | |||

| Por libra | 0.48 | |||

| Rentabilidad anual sobre los costes variables | $64.59 | |||

| Rentabilidad anual frente a los costes totales | $54.02 | |||

Previsiones de ingresos

Aunque más adelante se tratarán con mayor detalle las cuestiones relacionadas con los precios y los ingresos, resulta útil que el presupuesto de la empresa incluya datos que reflejen el rendimiento (kilos por bancal) y el precio previsto. En este caso, las unidades de producción también pueden suponer un problema, ya que es posible que se prefiera medir el rendimiento en cajas, cabezas o racimos, dependiendo de cómo se venda habitualmente el producto. Una vez más, la coherencia es fundamental.

Costes de siembra y cosecha

Aunque el presupuesto de la zanahoria que figura en la tabla 2 es un desglose sencillo de los costes de suministros, mano de obra y propiedad, es importante comprender los detalles de estas categorías. En primer lugar, los costes se desglosan en costes variables y fijos. Como sugieren los términos, los costes variables suelen poder ajustarse dentro de un ciclo de producción, mientras que los costes fijos («costes de propiedad» en este ejemplo) no se modifican fácilmente a lo largo del año de producción. Puede resultar útil establecer esta distinción, ya que a menudo es posible ajustar los costes variables y seguir siendo rentable, pero, en última instancia, la empresa también tendrá que cubrir los costes fijos.

En segundo lugar, es importante señalar que existe una distinción entre los costes de «siembra» y los de «cosecha». Este nivel de detalle no siempre se incluye en otros ejemplos de presupuestos de explotaciones hortícolas, pero resulta muy útil para analizar los costes de producción de frutas y hortalizas, debido a las diferencias significativas que suelen existir entre la siembra y la cosecha de los cultivos hortícolas. Por ejemplo, conocer cuáles son las diferencias en los costes de cosecha entre la producción de guisantes y la de lechuga puede resultar útil a la hora de decidir, en última instancia, qué cultivos plantar y ver las implicaciones de esa elección en la rentabilidad.

Fíjate también en los intereses que se aplican al total de los costes «previos a la siembra», lo que refleja la hipótesis de que se recurre a algún tipo de financiación para sufragar lo que se denomina «costes irrecuperables»: gastos en los que se incurrirá incluso si se pierde toda la cosecha. Esto también podría considerarse como lo que se conoce como «coste de oportunidad» del cultivo; es decir, si no se hubiera invertido dinero en la siembra de las zanahorias, ese dinero podría haber estado generando intereses en un banco o haberse destinado a un cultivo alternativo. Algunos cultivos pueden tener mayores costes «irrecuperables» que otros, lo cual es uno de los muchos factores a tener en cuenta a la hora de elegir qué plantar.

En tercer lugar, hay que tener en cuenta que los insumos para la siembra reflejan un tipo de sistema de producción muy específico que utiliza arpillera y cultivos de cobertura, probablemente como mantillo o para el control de las malas hierbas, la erosión o la gestión de la fertilidad. En otras palabras, los costes de los insumos son muy específicos del tipo concreto de sistema de producción utilizado y habría que calcularlos de forma diferente a como se haría si se utilizara otro sistema de producción de zanahorias. Esto también es importante cuando se intente evaluar los costes de un sistema de producción de zanahorias distinto al propio. Por ejemplo, si se quisiera controlar las malas hierbas en la producción de zanahorias mediante el deshierbe con llama, habría que crear y examinar categorías de costes adicionales, como el propano. El deshierbe con llama también podría tener otras implicaciones en los costes, como menores costes de mano de obra. La cuestión es que los diferentes sistemas de producción tienen diferentes implicaciones en los costes y, sin este nivel de recopilación de datos detallados, es difícil determinar cuál es menos costoso.

En cuarto lugar, hay que tener en cuenta que los costes de mano de obra son bastante detallados y requerirían un registro minucioso de fases muy específicas del trabajo repartidas por cada bancal en la producción de zanahorias. Además, la mano de obra se calcula a una tarifa fija (10 dólares por hora en el ejemplo) para todas las formas de trabajo, aunque pueda ser necesario un mayor nivel de cualificación y, por lo tanto, unos costes de mano de obra más elevados. También es importante que la tarifa de mano de obra incluya los costes laborales más allá de la remuneración directa (indemnizaciones por accidentes laborales, impuestos sobre los salarios, planes de pensiones individuales, etc.).

Esto también plantea la difícil cuestión de qué tarifas de mano de obra aplicar a tu propio trabajo. ¿Cobras por tu mano de obra de forma diferente a como lo harías por un empleado contratado? ¿Incluyes un coste de gestión en tu mano de obra, o partes de la base de que el beneficio es la única recompensa para la gestión? Si el beneficio de la explotación agrícola es tu remuneración por la gestión, entonces tu tiempo y tus habilidades como gestor podrían valorarse muy por debajo de su valor real si acabas obteniendo un beneficio negativo. No hay una respuesta correcta aquí, pero es importante que, sea cual sea tu respuesta, establezcas una forma coherente de evaluar los costes de mano de obra.

Por último, es importante señalar lo que falta en este presupuesto empresarial. Por ejemplo, no se incluyen los costes operativos de la maquinaria. La siembra, el deshierbe (cultivo) y el esparcimiento de fertilizantes solo se contabilizan en este ejemplo de presupuesto como gastos de mano de obra. Si se utilizan tractores y aperos, se podría calcular primero un coste medio por hora de funcionamiento para cada máquina y multiplicarlo por las horas empleadas en una función específica, como la preparación de los bancales, el deshierbe y la cosecha. Además, dado que se trata de un presupuesto empresarial de producción, los gastos generales que se reparten entre todos los productos fabricados no se asignan específicamente a este presupuesto. Por último, los costes de comercialización de las zanahorias tampoco se incluyen por separado en este ejemplo, pero podrían incluirse si se esperara que la comercialización de las zanahorias generara costes de comercialización específicos que no pudieran asignarse de manera general a toda la producción de la explotación.

Costes de propiedad

Los costes de propiedad parecen sencillos, pero en realidad son muy difíciles de calcular. El especialista de la Extensión de la Universidad Estatal de Iowa que elaboró el presupuesto para el cultivo de zanahorias considera que los costes de propiedad son el coste de utilizar un activo que sea propiedad del agricultor o esté bajo su control (en otras palabras, el banco puede ser propietario de al menos una parte del mismo). El concepto de «agotamiento» de un activo quizá resulte más claro cuando se estiman los costes de propiedad de maquinaria o herramientas porque, como todos sabemos intuitivamente, las herramientas y la maquinaria se desgastan y deben ser sustituidas. La depreciación es otro concepto que se utiliza ampliamente para reflejar la idea del agotamiento de un activo. Sin embargo, la depreciación suele considerarse un término contable, más que el agotamiento real de un activo. Por ejemplo, un tractor puede estar financieramente agotado, pero seguir siendo capaz de prestar servicio más allá de su vida útil financiera.

La maquinaria incluida en el presupuesto del cultivo de zanahorias se considera una inversión con una vida útil prevista de tres años. Se estima que la inversión total en maquinaria es de 1.500 dólares por acre, o 500 dólares al año por acre, y dado que hay 70 bancales por acre, el coste anual de propiedad se calcula en 7,14 dólares por bancal (500 dólares divididos entre 70 bancales). El sistema de riego es muy similar al cálculo de la maquinaria, con una inversión total en riego de 240 dólares repartida a lo largo de tres años, con un coste de propiedad anual de 80 dólares por acre al año dividido entre 70 bancales por acre, es decir, 1,14 dólares por bancal. Es discutible si es realista suponer una vida útil de tres años para la maquinaria y el equipo de riego, pero, de nuevo, es importante establecer y comprender plenamente las hipótesis que se plantean para el presupuesto.

Los costes de propiedad de la tierra son quizás aún más complicados de entender. En el presupuesto de las zanahorias, se parte de la hipótesis de que el coste de la tierra es de 160 dólares por acre al año. La evaluación de los costes de propiedad tiene en cuenta el coste de oportunidad de la tierra. En este presupuesto, se supone que el coste de propiedad es el precio de alquiler del terreno para uso agrícola. La justificación es que, si el agricultor no utiliza la tierra, podría alquilarla a otro agricultor por ese precio estimado por acre. Si usted arrendara o alquilara terreno para la producción agrícola, esta podría ser una estimación razonable de los costes de propiedad del terreno. Si tuviera una hipoteca sobre el terreno, entonces una mejor estimación del coste de propiedad sería su pago hipotecario anual. En esta estimación concreta, el coste anual de propiedad del terreno se estima en 2,29 dólares por bancal (160 dólares por acre dividido entre 70 bancales por acre).

Si el terreno fuera de propiedad exclusiva, la decisión sobre la mejor forma de contabilizar los costes de propiedad del terreno podría resultar complicada. Se podría optar simplemente por no imputar ningún coste por la propiedad del terreno o utilizar el coste del alquiler como valor de referencia. El coste del alquiler puede resultar útil, ya que conocer cómo el coste del terreno afecta a la rentabilidad puede ser importante si, por ejemplo, se estuviera considerando la compra de terrenos adicionales para ampliar el negocio. Además, ninguna de estas opciones para evaluar los costes ha tenido en cuenta gastos como los impuestos sobre la propiedad, que podrían seguir siendo significativos incluso si el terreno fuera de su propiedad exclusiva. Sin embargo, es mejor incorporar estos costes como parte de los gastos operativos en lugar de como un verdadero coste de propiedad.

Costes totales y tasa de rentabilidad de la producción de zanahorias

El análisis final de este presupuesto de explotación agrícola consiste en una estimación de los costes anuales totales por bancal y por libra de zanahorias. Además, dado que se proporcionan estimaciones de los ingresos, también se calcula la tasa de rendimiento por bancal de la producción de zanahorias en relación con los costes variables y totales. En este ejemplo, la tasa de rendimiento sobre los costes variables es de 64,59 dólares por bancal (ingresos totales de 136 dólares por bancal menos los costes variables de 71,41 dólares por bancal). La tasa de rendimiento sobre los costes totales es de 54,02 dólares por bancal (ingresos totales de 136 dólares por bancal menos los costes totales de 81,98 dólares por bancal). Aunque no se muestra, una medida adicional que podría resultar útil es una estimación del margen de beneficio operativo, que es la relación entre los ingresos operativos totales (rendimiento por unidad de producción) divididos por los ingresos totales por ventas, expresada normalmente en forma de porcentaje. En este ejemplo, el margen de beneficio por cama se calcularía dividiendo los ingresos de explotación (la tasa de rendimiento de los costes variables por cama) de 64,59 dólares por los ingresos totales por cama (136 dólares), lo que da un 47,5 %. Al comparar estas estimaciones para cada producto agrícola o ganadero producido, se puede analizar mejor la rentabilidad relativa de cada empresa.

Por último, este presupuesto para el cultivo puede ayudarte a identificar el precio de equilibrio de tus zanahorias, tanto por coste por libra como por bancal. En este ejemplo, si no consigues al menos 0,42 dólares por libra por tus zanahorias, no cubrirás tus costes variables. A largo plazo, se necesitaría un precio de al menos 0,48 dólares para cubrir los costes totales. El coste de equilibrio de su producto es una estimación fundamental que debe conocer y que se analizará con más detalle en el apartado sobre precios e ingresos que figura a continuación.

El presupuesto global de la explotación agrícola

Una vez que haya calculado el presupuesto de cada actividad agrícola y ganadera, podrá integrarlos en un presupuesto global de la explotación con relativa facilidad. Sin embargo, es probable que algunos gastos no se hayan incluido en los presupuestos de las actividades individuales. Por ejemplo, los costes de comercialización, los impuestos sobre la propiedad, el seguro de la explotación, los gastos de oficina, la factura del teléfono y otros gastos similares son comunes a toda la explotación, pero deben tenerse en cuenta si no se han incluido ya en los presupuestos de las actividades. Estos costes podrían incorporarse, alternativamente, creando una nueva categoría de gastos, como «gastos generales».

La tabla 3 ofrece un esquema básico de un presupuesto global de la explotación. La principal diferencia entre un presupuesto por actividad y un presupuesto global de la explotación es que este último muestra el impacto de cada actividad concreta (en este caso, las zanahorias, los guisantes y los tomates cherry) en el conjunto del negocio agrícola. Además, tiene en cuenta los gastos que no se pueden atribuir a una sola actividad.

| Tabla 3. Ejemplo de presupuesto anual de toda la explotación | |||

| Empresa | Unidades-Camas (100’x4’) | Rendimiento neto anual estimado por unidad (según el presupuesto de la empresa) |

Rendimiento neto total |

| Zanahoria | 30 | $54 | $1,620 |

| Guisantes | 40 | $58 | $2,320 |

| Tomates cherry | 46 | $181 | $8,326 |

| Rendimiento neto total de las empresas (A) | $12,266 | ||

| Gastos generales de explotación: | |||

| Mano de obra para la gestión de explotaciones agrícolas | $7,000 | ||

| Personal de contabilidad | $500 | ||

| Seguros | $2,000 | ||

| Teléfono | $500 | ||

| Impuestos sobre la propiedad | $1,000 | ||

| Publicidad | $300 | ||

| Gastos generales de explotación totales (B) | $11,300 | <$11,300> | |

| Ingresos agrícolas netos (A-B) | $966 | ||

| Fuente: NCAT | |||

Es importante señalar que los costes de maquinaria (incluida la amortización), mano de obra y otros gastos de explotación se contabilizan por separado en el presupuesto de cada empresa y, por lo tanto, no se tratan como gastos generales de explotación en la Tabla 3, aunque esta podría haber sido una forma alternativa de presupuestar estas partidas. Una vez más, la ventaja de asignar estos costes a cada empresa es que permite hacer un seguimiento de la rentabilidad relativa de cada una de ellas por separado. Por último, cabe destacar la inclusión de la gestión de la explotación y la mano de obra contable como parte de los gastos generales, partiendo de la hipótesis de que estos costes de mano de obra no son específicos de ninguna empresa en concreto.

Uno de los problemas a la hora de elaborar un presupuesto global de la explotación es que, si se trata de una granja muy diversificada en la que se pretende cultivar entre 20 y 30 cultivos distintos y producir diversos productos ganaderos, analizar la rentabilidad relativa de cada actividad puede resultar una tarea abrumadora. Sin embargo, existen recursos que pueden ayudar. Por ejemplo, en su libro The Organic Business Handbook, Richard Wiswall ofrece una forma de integrar hasta 24 presupuestos de cultivos distintos en un presupuesto global de la explotación e incluso incluye un CD complementario para facilitar la tarea. La herramienta podría modificarse para añadir otras actividades.

Una alternativa al seguimiento de los costes, la producción y las ventas de cada actividad en una explotación agrícola muy diversificada consiste en seleccionar aquellas actividades que se prevé que sean los cultivos más rentables o que representen una parte significativa de los ingresos previstos, y asignar los costes de las demás actividades a una categoría general denominada «otros» dentro de los gastos generales de explotación. La desventaja de este enfoque es que conocer la rentabilidad relativa de cada actividad resulta útil a la hora de decidir qué se puede producir de forma rentable.

Por último, una vez que haya elaborado tanto los presupuestos por negocio como el presupuesto global de su explotación, podrá seguir mejorando la calidad de la información a medida que realice un seguimiento de la evolución de los costes a lo largo del tiempo. Además, podrá analizar hipótesis hipotéticas para ver cómo los cambios en los costes afectan a la rentabilidad de cada cultivo y de la explotación en su conjunto.

¿Con qué precio y qué ingresos de mi producción puedo contar?

Fijar el precio de los productos agrícolas para obtener rentabilidad depende de muchas variables que no siempre son fáciles de evaluar. Entre estas variables se incluyen la naturaleza del mercado en el que se venden los productos (por ejemplo, mayorista o minorista), cómo se comparan los costes con los de la competencia, en qué se diferencia el producto de los de la competencia (una variedad especial, de cultivo ecológico o convencional, por ejemplo) y la ubicación (un mercado de agricultores en la ciudad de Nueva York o un silo de cereales en el este de Montana).

Para ilustrar la información y el análisis necesarios para fijar el precio de un producto, tomemos como ejemplo un mercado local de plátanos en Maine. Imaginemos que puedes cultivar plátanos en Maine durante el invierno a un coste menor que el de tus competidores centroamericanos. Por lo tanto, podrías pensar que podrías obtener beneficios como productor de plátanos, incluso en Maine. Sin embargo, esto no es necesariamente cierto. Que pueda ganarse la vida con la producción de plátanos en Maine también depende del volumen de producción que pueda vender a ese precio. Podría suponer que todo su volumen se vendería fácilmente. Sin embargo, tal vez los consumidores piensen que los plátanos de invierno cultivados en Maine son un producto demasiado extraño y, por lo tanto, no los compren, a pesar de su precio más bajo. Tus competidores podrían incluso insinuar que los plátanos locales de Maine son «antinaturales», lo que podría dañar la reputación y las ventas de tu producto. Además, es posible que los minoristas de plátanos no quieran comprar tus plátanos aunque sean más baratos, ya que no quieren alterar sus compras habituales de mayor volumen de plátanos procedentes de Centroamérica. La falta de un mercado de agricultores local en Maine en diciembre también puede suponer un grave problema a la hora de vender su producto. Aunque es cierto que cuesta imaginar plátanos cultivados en Maine, la cuestión es que determinar el precio adecuado para su producto, el volumen que puede esperar comercializar y si su producto funcionará en su mercado objetivo es fundamental para el éxito de un negocio agrícola.

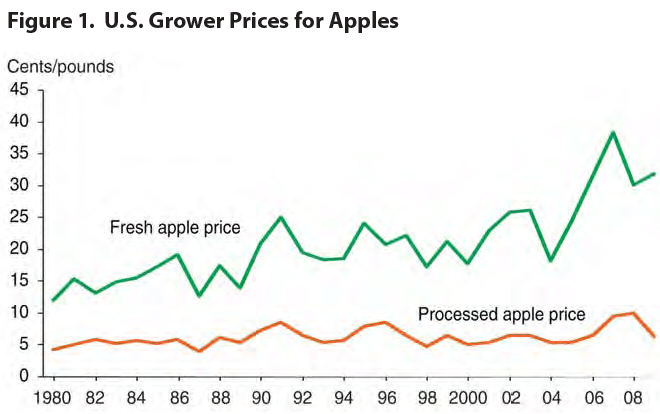

Los precios de los productos agrícolas varían mucho con el tiempo. Esperar que los precios de los productos se mantengan estables es una suposición arriesgada si se quiere seguir siendo rentable. Una parte fundamental para ser un agricultor rentable consiste en evaluar lo mejor posible las características del mercado o mercados concretos a los que se planea acceder. Por ejemplo, vender tomates al por mayor para su procesamiento probablemente dará lugar a un precio más bajo, pero quizá a un mayor volumen de ventas que el que se obtendría vendiendo tomates enteros en un mercado de agricultores. Los datos recientes que analizaron los cambios en la producción de manzanas convencionales y ecológicas pueden servir como un buen ejemplo de la dificultad de fijar precios rentables.

Fuente: Departamento de Agricultura de los Estados Unidos (USDA), Servicio Nacional de Estadísticas Agrícolas

Como muestra la figura 1, el precio de las manzanas frescas ha variado considerablemente a lo largo del tiempo, con un mínimo de 0,13 dólares por libra en 1980, un máximo de más de 0,35 dólares por libra en 2007 y muchas fluctuaciones entre ambos extremos. Las manzanas para procesar tienen un precio considerablemente más bajo que las manzanas frescas y también experimentan menos volatilidad. Los productores de manzanas deberían analizar si pueden seguir siendo rentables en el mercado de la manzana vendiendo principalmente al mercado de productos procesados o al mercado de manzanas frescas, teniendo en cuenta tanto los costes de producción como la volatilidad de los precios de cada mercado.

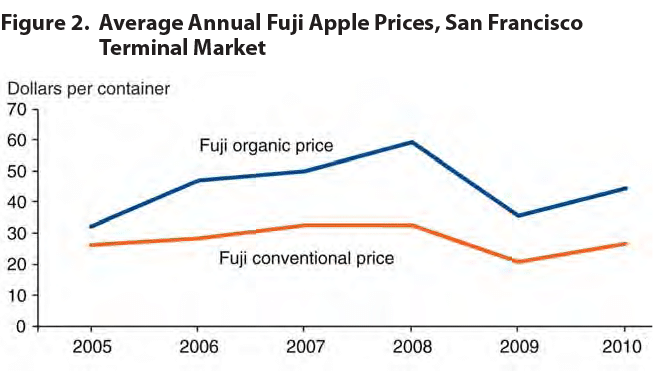

La figura 2 ilustra cómo la diferenciación de productos puede influir en el precio. El gráfico compara las manzanas convencionales y las ecológicas vendidas en un mercado mayorista de San Francisco. Tanto los precios como la volatilidad de estos dos tipos de manzanas son diferentes. Para fijar el precio de tus productos es necesario realizar un análisis minucioso de los tipos concretos de cultivos o productos ganaderos que pretendes vender, así como del lugar y el momento en que piensas comercializarlos. El Servicio de Comercialización Agrícola del USDA y el Servicio de Investigación Económica del USDA ofrecen parte de la mejor información general, pero la información más específica a nivel local, procedente de recursos como los mercados de agricultores locales o las tiendas minoristas, también puede proporcionar datos útiles.

Fuente: Departamento de Agricultura de los Estados Unidos (USDA), Servicio Nacional de Estadísticas Agrícolas

Por último, existe una tendencia a aceptar el precio vigente en un mercado determinado, lo que lleva a los agricultores a creer que las únicas formas de seguir siendo rentables o incluso de mantener unos ingresos estables procedentes de la agricultura son especializarse, aumentar la producción —debido a la suposición de que el margen entre el coste y el precio se reduce— o reducir los costes de producción. Aunque no debe descartarse ninguno de estos enfoques alternativos, existen formas creativas de comercializar lo que vendes que podrían permitirte ser más un «creador de precios» que un «aceptador de precios».

¿Cuáles son las estrategias de mercado alternativas rentables?

Gran parte de la información disponible sobre la rentabilidad de las explotaciones agrícolas se centra más en comprender y hacer un seguimiento de los ingresos y gastos de las mismas que en el tema más amplio de la comercialización. Aunque estos aspectos son muy importantes, restar importancia a la comercialización puede resultar contraproducente. La comercialización está directamente relacionada con la rentabilidad y ayuda a establecer una estrategia para vender los productos agrícolas tanto a corto como a largo plazo. Saber cuánto se puede producir, cuánto cuesta producirlo y cuál es el precio esperado de los productos tiene poca importancia si no se cuenta con un mercado que compre lo que se produce.

A menudo, el marketing no es una gran preocupación para muchos agricultores que han simplificado sus explotaciones para cultivar productos básicos genéricos y sin diferenciación, como el maíz, el trigo, la soja, el algodón y el ganado vacuno. Esto se debe a que la rentabilidad de estas explotaciones depende en gran medida de los precios de mercado, que escapan casi por completo al control de estos agricultores. Para mantener la rentabilidad de sus explotaciones, los agricultores de estos productos básicos suelen depender de la eficiencia en los costes de producción, la expansión de la producción y los precios de los cultivos subvencionados con fondos públicos y las subvenciones a la exportación, así como de los programas de seguros de cosechas.

Sin embargo, para el agricultor principiante que decide producir una gama más variada de productos, la estrategia de comercialización resulta más complicada, aunque también puede ser más rentable si se estudia, se planifica y se lleva a cabo adecuadamente.

En general, una estrategia de marketing identifica el mejor enfoque para maximizar la probabilidad de que tus productos se vendan al precio más alto posible año tras año. A continuación se analizan cinco alternativas de marketing.

Diversidad frente a especialización

En su libro *The Organic Farmer’s Business Handbook: a Complete Guide to Managing Finances, Crops and Staff—and Making a Profit* (Manual empresarial para el agricultor ecológico: una guía completa para gestionar las finanzas, los cultivos y el personal, y obtener beneficios), Richard Wiswall analiza la rentabilidad relativa de 24 cultivos ecológicos que podrían producirse en una granja de ejemplo. Se estimó que cinco de esos cultivos ecológicos tenían una rentabilidad neta superior a 16 000 dólares por acre. Esos cultivos son (por orden de rentabilidad): perejil, albahaca, lechuga, tomates y cilantro. De hecho, se estimó que tres cultivos tenían un beneficio neto negativo por acre: las judías enanas, los guisantes y el maíz dulce (por orden de menor rentabilidad). ¿Por qué, entonces, un agricultor plantaría más de, digamos, cinco cultivos diferentes e incluiría quizás aquellos con beneficio neto negativo? Es porque los cultivos específicos son menos importantes que determinar con éxito el nivel de diversidad que es mejor para la rentabilidad.

Desde el punto de vista de la estrategia de marketing, la pregunta es pragmática: ¿es más fácil comercializar cinco productos rentables o veinte productos con una rentabilidad marginal? La respuesta no es sencilla. Sin duda, se podría ganar en eficiencia administrativa y de marketing mediante un cierto grado de especialización. Sin embargo, la sostenibilidad de la producción que se deriva de la integración de una variedad de cultivos y ganado también podría traducirse en eficiencias operativas y en una reducción de los costes de los insumos (por ejemplo, disponer de estiércol generado en la propia explotación para el compost y la fertilidad general). En su libro You Can Farm, Joel Salatin sugiere la idea de desarrollar una «empresa central» y luego construir otras empresas generadoras de ingresos a su alrededor (véase la publicación de ATTRA Evaluación de una empresa agrícola). Una vez más, no hay una respuesta única, sencilla o correcta a esta pregunta, pero, no obstante, debe considerarse cuidadosamente.

Marketing directo

La venta directa a los consumidores parece ser una opción importante y en expansión para las explotaciones agrícolas. Sin embargo, no es fácil determinar si la venta directa resulta rentable. Un estudio de 2010 sobre la relación entre la comercialización directa y los ingresos agrícolas reveló que el número de agricultores que implementaban la comercialización directa como parte de su estrategia de comercialización aumentó un 17 % entre 2002 y 2007, mientras que el valor de los productos comercializados directamente aumentó un 49 % durante el mismo periodo (Detre et al., 2010). Además, el estudio reveló que quienes adoptan una estrategia de comercialización directa son «por lo general aquellos con cultivos ecológicos y aquellos ubicados en regiones (de los Estados Unidos) con acceso a una amplia base de clientes metropolitanos» (Detre et al., 2010). Esta misma visión positiva sobre el éxito de la comercialización directa en relación con los mercados metropolitanos ha sido expresada por Michael Olson, quien atribuye la expansión del movimiento de comercialización directa a aquellos agricultores a los que denomina «metrofarmers» porque están «muy centrados en producir para un mercado metropolitano» (Olson, 1994 y 2011). Si bien es ciertamente posible comercializar directamente sin ser ecológico ni estar cerca de un área metropolitana, estos dos factores deben evaluarse.

Sin embargo, datos recientes también sugieren que la comercialización directa podría no ser tan rentable como muchos han sugerido. En un estudio de 2011, los investigadores descubrieron que la «intensidad de la adopción de estrategias de comercialización directa» no guardaba una relación significativa con los ingresos brutos de las explotaciones agrícolas (Uematsu y Mishra, 2011). Además de señalar que el tamaño de la muestra del estudio no era el ideal y que los ingresos brutos son solo una medida aproximada de la rentabilidad, los investigadores sugirieron dos razones para este resultado inesperado. En primer lugar, los investigadores sugirieron que la adopción de una estrategia de comercialización directa «es una herramienta de gestión de riesgos más que una estrategia de maximización de beneficios» y que «las estrategias de comercialización directa pueden requerir mano de obra adicional y un conjunto único de habilidades y capacidades». En otras palabras, la rentabilidad es mayor para aquellos agricultores que cuentan con experiencia en un conjunto específico de habilidades y capacidades, lo que no es el caso de todos los agricultores.

Quizás aún más interesante fue el hallazgo de los investigadores de que la participación en los mercados de agricultores tenía un impacto negativo en los ingresos brutos de las explotaciones agrícolas. Entre las razones que se sugirieron para explicar este resultado inesperado se encontraban la creciente competencia entre los agricultores en determinados mercados, la competencia entre los propios mercados de agricultores, los bajos márgenes de beneficio de los productos vendidos en los mercados y el funcionamiento intermitente de los propios mercados. Dicho de otro modo, muchos mercados de agricultores pueden ser mercados saturados, lo que dificulta que los agricultores más nuevos puedan adoptar de forma rentable esta forma concreta de estrategia de venta directa.

Agricultura apoyada por la comunidad (CSA)

El enfoque de la CSA para la comercialización de productos agrícolas ha sido ampliamente tratado en numerosas publicaciones, tanto de investigación como de divulgación general. Sin duda, se trata de una forma relativamente nueva y singular de comercializar productos agrícolas y ganaderos (véase la publicación de ATTRA Agricultura apoyada por la comunidad). Básicamente, existen dos grandes tipos de CSA: las que se organizan de manera que los miembros participan en la gestión, el trabajo y la producción de la granja; y las que simplemente establecen una suscripción o cuota anual a cambio de una parte determinada de la producción de la granja. Un aspecto singular de las CSA es que parte o la totalidad de la producción de la granja se vende antes de su producción. Además, en la versión de accionistas de una CSA, los costes y la tasa de beneficio son transparentes para los miembros y existe un acuerdo general de que estos comparten los riesgos de producción de la granja. En la versión de suscripción, la cuota anual se asemeja más a un precio de mercado ofrecido por una cesta total de productos que, al menos en teoría, debería fijarse a un nivel competitivo con respecto a otras posibles granjas CSA competidoras. La idea de vender por adelantado toda la producción es claramente una gran ventaja de marketing y una oportunidad potencial para asegurar un nivel de beneficio específico. Cabe señalar, sin embargo, que muchas CSA se organizan como organizaciones sin ánimo de lucro, por lo que existe una obligación legal explícita de hacer públicos los costes y los ingresos.

La gestión de una granja de CSA puede requerir conocimientos adicionales de gestión, capacidad de organización y habilidades de marketing. Gestionar una CSA puede exigir la voluntad de interactuar con los suscriptores o socios de una forma más directa y cercana de lo que suele ser habitual en otros mercados «impersonales». De hecho, la creación de una comunidad alimentaria se considera a menudo uno de los principales objetivos de muchas CSA. Sin embargo, crear una comunidad puede resultar incluso más difícil que el simple cultivo, ya que depende en gran medida de las habilidades interpersonales.

Una cuestión importante es si el modelo CSA es rentable. Es probable que la respuesta sea afirmativa, sobre todo en el caso de la versión sin ánimo de lucro y con accionistas, ya que la rentabilidad está prácticamente garantizada —al menos en la medida en que se hayan analizado cuidadosamente todos los costes y se haya fijado adecuadamente el precio de las acciones en función del número previsto de accionistas—. Esto también es válido para las CSA basadas en cuotas de suscripción, pero establecer una cuota rentable puede resultar complicado, ya que si la cuota es demasiado elevada, es posible que los miembros no se afilien. Y si la cuota es demasiado baja, es posible que no se cubran los costes.

Los autores de un estudio de 2011 sobre las granjas de CSA en el Valle Central de California constataron que, si bien «la mayoría de las CSA son rentables, este modelo es similar a otras formas de agricultura en los Estados Unidos, que a menudo obligan a los socios de la granja a trabajar fuera de ella para mantener unos ingresos suficientes» (Galt et al., 2011). Concretamente, de las 74 CSA encuestadas en este estudio, el 54 % declaró ser rentable, el 32 % cubría gastos y el 15 % operaba con pérdidas. Sin embargo, los autores señalaron que los agricultores de CSA dependen menos de los ingresos extraagrícolas que la población agrícola general de EE. UU. y que las CSA parecen «estar apoyando a una nueva generación de agricultores que aspiran a dedicarse a la agricultura pero que no disponen de un gran capital». Es evidente que la comercialización de las CSA ofrece una oportunidad única para una agricultura rentable.

Marketing cooperativo

Aunque la historia de las iniciativas de comercialización cooperativa en Estados Unidos es muy amplia, las nuevas iniciativas ofrecen otra vía para mejorar la rentabilidad. Por supuesto, el concepto de comercialización cooperativa en la agricultura es lo que un experto describe como «la lucha de los agricultores estadounidenses por lograr, como grupo, lo que no pueden conseguir individualmente en el mercado» (Hilchey, 2011). En la mayoría de los casos, el marketing cooperativo se centra en iniciativas para añadir valor a los productos agrícolas, pero en otras ocasiones la atención se centra en la imposibilidad de acceder a mercados de mayor volumen y conseguir mejores precios sin un esfuerzo colectivo.

Las organizaciones agregadoras de mercado son una ligera variante del marketing cooperativo que aprovecha las ventas a granel. Estas organizaciones suelen agrupar tipos específicos de productos agrícolas, como los ecológicos o los cultivados localmente. Aunque compran al por mayor para vender al por menor a mercados que necesitan grandes volúmenes, se diferencian en que suelen ser propiedad de los propios agricultores. Un ejemplo de este tipo de agregador es Eastern Carolina Organics, que se especializa principalmente en la venta de productos hortícolas y ofrece servicio de entrega a minoristas. En términos de rentabilidad, el agricultor se beneficia de ser propietario de parte de la cadena de distribución y también de obtener mejores precios al por mayor del agregador. Otro ejemplo de una iniciativa de comercialización cooperativa más formal es una pequeña cooperativa de comercialización de carne de vacuno ecológica alimentada con pasto en Montana. Esta cooperativa de comercialización se formó porque sus miembros querían vender más de un producto único (carne de vacuno alimentada con pasto y con certificación ecológica) a un mejor precio del que podían conseguir individualmente. Los miembros, muchos de los cuales habían desarrollado sus propios productos de carne de vacuno locales e incluso de marca propia, se dieron cuenta de que todos necesitaban un mayor volumen de ventas para alcanzar sus objetivos de ingresos. También se dieron cuenta de que, al disponer colectivamente de un mayor volumen para ofrecer a los compradores, tenían un mayor poder de mercado para exigir precios más altos.

La cooperativa está logrando con éxito precios más altos por un mayor volumen de ventas de un producto único, pero la rentabilidad individual de cada miembro aún no está necesariamente garantizada. Una investigación realizada por el Centro Nacional de Tecnología Apropiada (NCAT) reveló que algunos de los miembros con mayores costes de producción seguían operando con pérdidas, ya que el precio medio del producto no era lo suficientemente alto como para cubrir sus costes (Schahczenski, 2008). Una ventaja de esta cooperativa única era que los miembros seguían vendiendo parte de su producto fuera del mercado de la cooperativa y comenzaron a compartir técnicas de producción para ayudarse mutuamente a reducir los costes. Por último, redujeron los costes de comercialización, en parte porque el coste de un especialista en comercialización de la cooperativa se repartía entre los miembros. Si bien la comercialización cooperativa requiere un mayor esfuerzo organizativo, su potencial para mejorar la rentabilidad podría ser significativo.

Marketing de valor añadido

Es posible transformar sus productos actuales en productos alimenticios procesados de mayor valor y mejorar la rentabilidad. Si ya comercializa manzanas frescas, una opción es crear sidra de manzana como producto adicional. La cuestión, por supuesto, es que la comercialización de productos de valor añadido aumenta los costes y requiere analizar un mercado nuevo y diferente (el de la sidra de manzana, por ejemplo). Se recomienda precaución, ya que el desarrollo de productos de valor añadido supone, en realidad, la creación de un negocio adicional, con todo el trabajo extra, la planificación, el esfuerzo de comercialización y las necesidades de inversión de capital que conlleva cualquier negocio. Si, por ejemplo, la creación de un nuevo negocio de valor añadido requiere préstamos empresariales adicionales, el negocio agrícola original podría verse en riesgo.

Por supuesto, esto funciona en ambos sentidos: un negocio de valor añadido puede resultar más rentable que la agricultura. En un ejemplo reciente, un agricultor añadió valor a su explotación creando un negocio turístico de alojamiento y desayuno (Neuman, 2011). Tras siete años, los responsables de estos dos negocios interrelacionados decidieron abandonar la actividad agrícola en favor del turismo, conservando el ambiente de una granja lo suficiente como para que siguiera resultando atractiva a los clientes del alojamiento y desayuno.

¿Por qué necesito un plan de negocio?

Si analizas y documentas con detenimiento las respuestas a las preguntas anteriores, elaborar un plan de negocio no es más que un sistema para plasmarlo todo de forma organizada. Un plan de negocio es un mapa que muestra dónde te encuentras y hacia dónde quieres ir. Por desgracia, los mapas suelen ser a veces demasiado detallados o demasiado simplistas como para resultar útiles. En última instancia, la utilidad del plan es el criterio más importante a tener en cuenta. Con demasiada frecuencia, los agricultores noveles se empantanan tanto en la elaboración de planes de negocio formales que la creación del plan acaba siendo más importante que su contenido. A menudo, se necesita un plan de negocio formal para obtener financiación, pero antes de elaborar dicho documento, es mejor desarrollar un plan para tu propio negocio que sea útil y sirva a tus propósitos, en lugar de a los del posible prestamista. En otras palabras, antes de molestarse en presentar un formato rígido de planificación empresarial exigido por un prestamista, asegúrese de haber planificado lo suficiente como para saber si obtener un préstamo es una buena idea para empezar.

Existen numerosas plantillas disponibles para elaborar planes de negocio, y algunas de ellas se indican en la sección «Recursos adicionales» de esta publicación. El esquema básico proporcionado por Wiswall (2009) ofrece una buena visión general de los elementos fundamentales de un plan de negocio. Estos son:

-

-

-

-

-

- Portada

- Índice

- Resumen

- Descripción (de la empresa)

- Análisis (organizativos, de gestión, de mercado y de presupuestos empresariales)

- Planificación (propuesta de estrategia y puesta en práctica)

- Estados financieros

Resumen: ¿Cuál es mi capacidad para adaptarme y cambiar?

Estamos viviendo un momento apasionante para la agricultura estadounidense, en el que personas creativas, tanto jóvenes como mayores, buscan iniciarse —o quizá retomar— la producción de alimentos de alta calidad para sí mismas y para los demás. Esto se debe, en parte, a un espíritu emprendedor que busca nuevas formas de adquirir tierras, comercializar productos y conectar con los consumidores de sus productos.

Los beneficios son solo una parte de la ecuación de la agricultura sostenible. Una visión de la agricultura sostenible queda resumida en la siguiente afirmación:

«La agricultura sostenible es aquella que produce alimentos en abundancia sin agotar los recursos de la Tierra ni contaminar el medio ambiente. Es una agricultura que sigue los principios de la naturaleza para desarrollar sistemas de cultivo y ganadería que, al igual que la naturaleza, sean autosuficientes. La agricultura sostenible es también la agricultura de los valores sociales, aquella cuyo éxito es indisociable de comunidades rurales dinámicas, de una vida plena para las familias en las granjas y de alimentos saludables para todos» (Earles y Williams, 2005).

Sin embargo, por muy noble e importante que sea nuestra visión, una explotación agrícola sostenible y viable no puede ignorar por completo la rentabilidad. Son demasiadas las explotaciones agrícolas que cierran a diario por falta de rentabilidad. Recuerde que hay datos sólidos que indican que la rentabilidad es muy difícil de alcanzar para el agricultor estadounidense. La adaptación creativa y la capacidad de cambio son esenciales para lograr la rentabilidad en la agricultura. Esto se puede conseguir mediante la planificación y prestando especial atención al rendimiento y la rentabilidad de su explotación. Espere contratiempos, pero esté preparado para aprender de ellos y hacerlo mejor en el futuro.

Referencias

Detra, Joshua et al. 2011. Relación entre la comercialización y los ingresos agrícolas: un enfoque de doble barrera. Agribusiness. Vol. 27, n.º 1. pp. 19-33.

Earles, Richard y Paul Williams. 2005. Agricultura sostenible: una introducción. Centro Nacional de Tecnología Apropiada, Butte, Montana.

Agencia de Servicios Agrícolas. 2011. Programas de préstamos agrícolas. Departamento de Agricultura de los Estados Unidos.

Galt, Ryan et al. 2011. La agricultura apoyada por la comunidad (CSA) en el Valle Central de California y sus alrededores. Universidad de California en Davis, Davis (California).

Hilchey, Duncan. 2011. Cooperativas de nueva generación: aportando valor y beneficios. Programa de Pequeñas Explotaciones Agrícolas de la Universidad de Cornell, Ithaca, Nueva York.

Hoppe, Robert A., James M. MacDonald y Penni Korb. 2010. Las pequeñas explotaciones agrícolas en Estados Unidos: la persistencia bajo presión. EIB-63. Servicio de Investigación Económica, Departamento de Agricultura de Estados Unidos.

Hoppe, Robert A. 2010. «Estructura agrícola de EE. UU.: explotaciones agrícolas comerciales pequeñas en declive, pero persistentes». Amber Waves. Servicio de Investigación Económica. Departamento de Agricultura de los Estados Unidos. Septiembre.

Neuman, William. 2011. Las pequeñas explotaciones agrícolas estadounidenses encuentran beneficios en el turismo. The New York Times. 9 de junio.

Olson, Michael. 1994. Metrofarm: Guía para obtener grandes beneficios cultivando en una pequeña parcela de tierra.

Olson, Michael. 2011. Metrofarm: Guía para cultivar con fines lucrativos en la ciudad o en sus alrededores.

Salatin, Joel. 1999. You Can Farm. Chelsea Green Publishing, White River Junction, VT.

Schahczenski, Jeff. 2008. Creación de una industria ganadera ecológica en Montana. Centro Nacional de Tecnología Apropiada, Butte, Montana.

Slattery, Edward, Michael Livingston, Catherine Greene y Karen Klonsky. 2011. Características de la producción de manzanas convencionales y ecológicas en Estados Unidos. FTS 347-01. Servicio de Investigación Económica, Departamento de Agricultura de Estados Unidos.

Sorelli, Ernesto. 1999. Ondas del Zambeze: pasión, espíritu emprendedor y el renacimiento de las economías locales. New Society Publishers, Gabriola Island, Columbia Británica, Canadá.

Wiswall, Richard. 2009. Manual empresarial para agricultores ecológicos: una guía completa para gestionar las finanzas, los cultivos y el personal, y obtener beneficios. Chelsea Green Publishing, White River Junction, VT.

Uematsu, Hiroki y Ashok K. Mishra. 2011. «El uso de estrategias de marketing directo por parte de los agricultores y su impacto en los ingresos de las explotaciones agrícolas». Agricultural and Resource Economics Review. Vol. 40, n.º 1. pp. 1-9.

Recursos adicionales

Publicaciones

Aubery, Sarah Beth. 2011. La granja como hobby rentable. Wiley Press, Hoboken, Nueva Jersey.

Chase, Craig. 2011. Presupuestos para la producción de frutas y hortalizas en Iowa. Extensión y Divulgación de la Universidad Estatal de Iowa, Ames, IA.

Grubinger, Vernon P. 1999. Producción sostenible de hortalizas: desde el inicio hasta la comercialización. Servicio de Recursos Naturales, Agricultura e Ingeniería. Ithaca, Nueva York. NRES-104.

Macher, Ron. 1999. Cómo rentabilizar tu pequeña granja. Storey Publishing, North Adams, MA.

Instituto de Agricultura Sostenible de Minnesota. 2002. Cómo crear una empresa sostenible.

Salatin, Joel. 1998. «You Can Farm: La guía del emprendedor para crear y triunfar en una empresa agrícola». Polyface Press. Swoope, Virginia.

Walters, Charles. 2002. Guía del agricultor para el resultado final. Acres U.S.A., Austin, Texas.

Herramientas de software

B Systems Inc. lleva más de 30 años ofreciendo software para explotaciones agrícolas de producción.

El Centro de Gestión Agrícola de la Universidad de Minnesota ofrece programas educativos y herramientas informáticas para situaciones agrícolas reales.

El software de contabilidad Farm Books cubre tareas como la gestión de nóminas, la facturación, el seguimiento de facturas, la emisión de cheques y la gestión de inventarios.

Farm Works Software ofrece programas informáticos para agricultores y empresas del sector agrícola, que incluyen funciones de contabilidad, cartografía, registros de cultivos y ganadería, y muchas otras opciones.

La Asociación de Empresas Agrícolas de Iowa cuenta con un programa informático para agricultores llamado PcMars, que está disponible de forma gratuita para los miembros de la asociación.

QuickBooks es un programa de contabilidad estándar que algunos expertos en agricultura recomiendan para dar el salto a la contabilidad informatizada.

Red Wing Software ofrece el software CenterPoint Accounting for Agriculture, que abarca impuestos, producción, inventario, nóminas y financiación, así como simulaciones de crecimiento y otros aspectos.

Specialized Data Systems desarrolla software agrícola para explotaciones agrícolas y ganaderas.

Vertical Solutions ofrece el software de gestión de registros EasyFarm para granjas y explotaciones ganaderas.

Planificación para obtener beneficios en la agricultura sostenible

Por Jeff Schahczenski, economista agrícola del NCAT

Publicado en octubre de 2011

© NCAT

IP419Esta publicación ha sido elaborada por el Centro Nacional de Tecnología Apropiada a través del programa de Agricultura Sostenible de ATTRA, en el marco de un acuerdo de cooperación con el Departamento de Desarrollo Rural del Departamento de Agricultura de los Estados Unidos (USDA).

-

-

-

-