Contabilidad básica: orientación para agricultores principiantes

Facilitado por:

Contenido

-

Introducción

-

Presupuesto anual de flujo de caja

-

Estado de flujos de efectivo

-

Cuenta de resultados

-

Balance

-

Mantenimiento de registros

-

Conclusión

-

Recursos adicionales

-

Apéndice 1: Plantilla de presupuesto de flujo de caja

-

Apéndice 2: Plantilla de la cuenta de resultados

-

Apéndice 3: Plantilla de balance

-

Apéndice 4: Plantilla de registro de ventas

Escrito por

Recursos relacionados

Resumen

Una buena contabilidad es fundamental para la salud financiera de cualquier negocio. Permite al propietario del negocio (el agricultor) comprobar si la actividad es rentable, establecer y supervisar el progreso hacia los objetivos y, sobre todo, planificar la estabilidad financiera de la familia agrícola. El objetivo de esta publicación es hacer que la contabilidad básica resulte accesible para personas con poca o ninguna experiencia en la materia, así como animar a los nuevos agricultores a desarrollar buenos hábitos de contabilidad desde el principio.

Introducción

Además de cultivar excelentes productos alimenticios y textiles y cuidar la tierra, los agricultores deben gestionar adecuadamente las finanzas de su negocio y su hogar. Para ello, es necesario ser organizado, llevar un control de todos los ingresos y gastos, y conocer los principios básicos de la contabilidad.

Por ejemplo, si puedes prever en qué meses se producirán tus gastos más importantes, te resultará más fácil asegurarte de disponer del efectivo necesario para pagarlos. Esto es especialmente importante para los agricultores, que suelen tener gastos elevados en primavera y no cobran hasta más adelante en el año. Puedes gestionar mejor tu efectivo creando un presupuesto de flujo de caja anual. O si has pasado unos años construyendo tu negocio agrícola sin pagarte por tu trabajo, quizá te preguntes qué es lo que tienes que mostrar (financieramente) a cambio de todas esas horas de «trabajo propio». Puedes responder a esa pregunta comparando los balances anuales de tu granja de los últimos años. Por último, si tiene un objetivo en cuanto a los ingresos familiares que le gustaría obtener de su explotación agrícola, necesita una visión clara —en forma de cuenta de resultados— de los gastos anuales de su explotación en relación con las ventas anuales. Esto puede ayudarle a determinar cuánto más necesita vender, aumentar sus precios o reducir sus gastos para alcanzar la cantidad deseada de ingresos netos.

Además, si te sientes cómodo respondiendo estas preguntas sobre tu situación financiera por ti mismo, podrás responder las mismas preguntas ante una entidad crediticia. El banco querrá saber que tienes una visión realista de tu situación financiera, de hacia dónde te diriges y de lo que se necesita para saldar tus gastos, incluido el préstamo, de manera puntual. Aunque una buena gestión financiera no garantizará por sí sola el éxito de tu negocio, te ayudará a evitar costes innecesarios, a expandir tu negocio de forma previsible y a asegurarte un colchón financiero frente a imprevistos.

Presupuesto operativo de flujo de caja anual

Una visión completa del flujo de caja incluye todas las fuentes y los destinos del efectivo de una explotación agrícola. Analizaremos esta visión completa más adelante.

En primer lugar, veamos la elaboración de presupuestos de flujo de caja, que permite a los agricultores realizar un seguimiento o una previsión del flujo de caja mensual a lo largo del año, con el fin de detectar cuándo el flujo de caja es negativo y planificar en consecuencia. La tabla siguiente muestra el flujo de caja de una explotación agrícola hipotética, a la que llamaremos «Big Beet Farm». Estas cifras se basan en una explotación real: una pequeña empresa de reciente creación situada a las afueras de Bozeman, en Montana.

| Presupuesto de flujo de caja de 2012 | Enero | feb | Mar | Abr | mayo | Junio | julio | Agosto | Sep | Oct | Nov | Dic | Total |

| Ingresos de explotación y entradas de efectivo | |||||||||||||

| CSA | 3000 | 375 | 3375 | ||||||||||

| Mercado de agricultores | 60 | 160 | 160 | 150 | 300 | 105 | 935 | ||||||

| Huevos | 60 | 60 | 60 | 60 | 60 | 36 | 36 | 36 | 36 | 444 | |||

| Cultivo colaborativo de flores | 150 | 150 | |||||||||||

| Entradas totales de efectivo | 3060 | 210 | 435 | 120 | 220 | 196 | 186 | 336 | 141 | 4904 | |||

| Gastos de explotación y salidas de efectivo | |||||||||||||

| Costes de la fertilidad | 547 | 34 | 581 | ||||||||||

| Combustible y aceite | 100 | 100 | |||||||||||

| Seguro agrícola | 200 | 200 | |||||||||||

| Comisiones de mercado | 144 | 144 | |||||||||||

| Gastos de ganadería | 30 | 40 | 49 | 86 | 115 | 40 | 40 | 30 | 430 | ||||

| Trabajo | |||||||||||||

| Control de plagas y malas hierbas | 50 | 50 | |||||||||||

| Alquiler pagado | 275 | 275 | |||||||||||

| Reparaciones/mantenimiento | 45 | 45 | |||||||||||

| Semillas/plantas | 560 | 560 | |||||||||||

| Material | 700 | 30 | 60 | 20 | 810 | ||||||||

| Servicios públicos: cuota de la granja | 10 | 20 | 20 | 20 | 20 | 20 | 10 | 120 | |||||

| Inversiones en activos fijos | 400 | 400 | |||||||||||

| Salidas totales de efectivo | 570 | 1497 | 840 | 114 | 166 | 189 | 194 | 115 | 30 | 3715 | |||

Como se puede ver, este es un desglose mensual de los ingresos y gastos de la cuenta bancaria de Big Beet Farm en un año concreto. Si poseyeran terrenos agrícolas y tuvieran una hipoteca sobre ellos, añadirían aquí partidas correspondientes al pago del impuesto sobre bienes inmuebles y al reembolso de la deuda (capital e intereses). Si hubieran vendido un equipo (o cualquier otro activo fijo) durante el año o hubieran recibido un nuevo préstamo, añadirían líneas para esos conceptos en la sección de ingresos de efectivo, dentro de la partida de entradas de efectivo.

La información más valiosa de esta hoja es la línea del saldo de caja que aparece al final. Obsérvese que, aunque el saldo de caja acumulado al final del año es positivo, algunos meses presentan un saldo negativo. En marzo, mayo y julio, Big Beet prevé gastar más dinero del que ingresa. La pregunta que deben hacerse los agricultores es: ¿de dónde sacarán el dinero para pagar esas facturas? Quizás puedan obtener una línea de crédito del banco o recurrir a sus ingresos no agrícolas. Quizás tengan un saldo de caja lo suficientemente grande en la cuenta corriente de la granja como para cubrir los gastos iniciales de la temporada. Si no es así, tal vez consideren solicitar los pagos de la CSA en marzo en lugar de en abril. La clave está en anticiparse y planificar estas posibles restricciones de flujo de caja.

Para elaborar esta tabla, los agricultores se reunieron a finales de 2012 con todos sus recibos y los datos de sus registros de ventas, e introdujeron los totales mes a mes según el tipo de gasto o el mercado en el que se realizaban las ventas. Utilizarán esta información para elaborar su presupuesto de flujo de caja para 2013. Analizar el flujo de caja de 2012 les ayudó a establecer una referencia para las entradas y salidas de efectivo de la temporada de 2013, con los ajustes necesarios para los cambios previstos, como la ampliación de las CSA de hortalizas y flores.

Para una explotación agrícola que acaba de iniciar su primer año, elaborar un presupuesto de explotación suele ser una tarea que requiere mucho tiempo, pero que resulta de gran valor. Exige al agricultor principiante que establezca un objetivo de ingresos y que determine qué precios fijar y a qué mercados dirigirse para alcanzar ese objetivo. También requiere que el agricultor sea concreto en cuanto al equipo, los suministros y otros gastos necesarios para producir y comercializar una variedad y un volumen concretos de productos agrícolas. Para obtener orientación sobre este proceso de planificación, consulte la publicación de ATTRA titulada «Evaluación de una empresa agrícola».

Estado de flujos de efectivo

El estado de flujos de efectivo, que es un documento obligatorio en una solicitud de préstamo, permite determinar si se cubrirán todos los gastos a lo largo del año y de qué manera. En él se recoge el total de entradas y salidas de efectivo anuales de la explotación agrícola, procedentes de las actividades de explotación, financiación, inversión y actividades no agrícolas.

Un estado de flujo de caja tiene en cuenta las entradas procedentes de las ventas agrícolas, los préstamos bancarios (financiación), los ingresos no agrícolas (financiación) y la venta de activos fijos (inversiones), así como las salidas derivadas de los gastos de manutención de la familia, la amortización de un préstamo y la adquisición de un nuevo activo fijo (como un tractor o una cámara frigorífica). El banco necesita esta información para asegurarse de que habrá entradas de efectivo procedentes de alguna fuente (si no es de la propia explotación agrícola) para pagar las facturas, incluido el servicio del préstamo. Al evaluar una explotación agrícola pequeña, no tradicional o en fase de inicio, un banquero puede insistir en que el hogar agrícola cuente con ingresos no agrícolas como red de seguridad en caso de que la explotación no genere tanto efectivo como se había previsto.

Cuenta de resultados

La cuenta de resultados incluye las mismas categorías de ingresos y gastos que el presupuesto operativo anual de tesorería anterior, salvo la partida de inversiones en activos fijos, y añade los gastos por amortización y los intereses. Además, en lugar de un desglose mensual, la cuenta de resultados muestra las ventas totales (o ingresos brutos) correspondientes a un año de actividad de la explotación, junto con todos los gastos y el resultado neto de la explotación.

Categorías de gastos

Las categorías de gastos que figuran en la parte izquierda de la cuenta de resultados se basan en el formulario F del IRS, «Ganancias y pérdidas de la actividad agrícola», y se han adaptado para ajustarse mejor a esta explotación en concreto. Conocida también como «plan de cuentas», la lista de gastos de explotación que utilizas para tu cuenta de resultados también puede emplearse para tu presupuesto y estado de flujo de caja.

Las líneas del Anexo F del IRS incluyen lo siguiente:

PARTE I: Renta agraria

- Ventas de ganado y otros artículos adquiridos para su reventa

- Coste de otras partidas de ganado u otros elementos consignados en la línea 1

- Resta la línea 2 de la línea 1

- Venta de ganado, productos agrícolas, cereales y otros productos de tu propia producción

- Distribuciones cooperativas

- Pagos de programas agrícolas

- Préstamos de la Commodity Credit Corporation (CCC)

- Indemnizaciones del seguro de cosechas y ayudas federales por catástrofes agrícolas

- Ingresos por servicios de contratación por encargo (trabajos con maquinaria)

- Otros ingresos, incluidos los créditos o devoluciones de impuestos federales y estatales sobre la gasolina o el combustible

- Ingresos brutos

Parte II: Gastos de la explotación agrícola

- Gastos de coches y camiones

- Productos químicos

- Gastos de conservación

- Servicios de alquiler a medida (trabajos con maquinaria)

- Amortización y deducción de gastos en virtud del artículo 179 no reclamadas en otra parte

- Programas de prestaciones para empleados

- Feed

- Fertilizantes y cal

- Transporte de mercancías y transporte por carretera

- Gasolina, combustible y aceite

- Seguros (excepto los de salud)

- Intereses hipotecarios (pagados a los bancos)

- Personal contratado

- Planes de pensiones y de participación en los beneficios

- Alquilar o arrendar (véanse las instrucciones) a. Vehículos, maquinaria o equipos b. Terrenos, animales, etc.

- Reparaciones y mantenimiento

- Semillas y plantas

- Almacenamiento y gestión de almacenes

- Material

- Impuestos

- Servicios públicos

- Veterinaria, cría y medicina

- Otros gastos (especificar):

| Cuenta de resultados de 2012 | |

| Ingresos | |

| CSA | 3375 |

| Mercado de agricultores | 935 |

| Huevos | 444 |

| Cultivo colaborativo de flores | 150 |

| Ventas totales | 4904 |

| Gastos | |

| Fertilizante | 581 |

| Combustible y aceite | 100 |

| Seguro agrícola | 200 |

| Comisiones de mercado | 144 |

| Gastos de ganadería | 430 |

| Trabajo | |

| Control de plagas | 50 |

| Alquiler pagado | 275 |

| Reparaciones y mantenimiento | 45 |

| Semillas, plantas | 560 |

| Material | 810 |

| Servicios públicos: cuota de la granja | 120 |

| Intereses de los préstamos | |

| Amortización | 80 |

| Gastos totales | 3395 |

| Beneficio neto | 1509 |

La cuenta de resultados permite comprobar si la explotación agrícola genera beneficios y analizar la relación entre los ingresos brutos y los ingresos netos. En este ejemplo, para obtener 1.509 dólares de ingresos netos (o beneficio), Big Beet tuvo que vender flores, hortalizas y aves de corral por valor de 4.904 dólares. Se trata de un ratio de ingresos del 30 % (los ingresos netos son el 30 % de los ingresos brutos), lo cual es una buena tasa. Sin embargo, hay que tener en cuenta que los agricultores no han contraído ninguna deuda, lo que podría aumentar sus gastos, ni han contratado a trabajadores ni se han pagado a sí mismos una tarifa por hora por su trabajo. Estos factores pueden, en última instancia, limitar su capacidad de producción y los ingresos que pueden obtener a través de la agricultura.

Por otra parte, a medida que invierten en la explotación y van descubriendo cuáles son los sistemas de producción y comercialización que mejor se adaptan a sus necesidades, los agricultores ganarán en eficiencia y es probable que mantengan o aumenten su ratio de ingresos netos respecto a los brutos. Un ratio de ingresos aproximado para los agricultores es del 20 % (los ingresos netos representan el 20 % de los ingresos brutos), aunque esto varía considerablemente según el tipo de explotación y el tiempo que lleve en funcionamiento. Las explotaciones agrícolas pequeñas, diversificadas y de venta directa pueden alcanzar ratios de ingresos más elevados.

Amortización

La amortización es una forma de expresar el desgaste diario del equipo. Distribuye el coste de sustitución a lo largo de la vida útil del producto. Por ejemplo, si los propietarios de Big Beet Farm compran un tractor por 10 000 dólares, el primer paso para calcular su depreciación sería restar su valor residual de ese precio. (El valor residual es la cantidad por la que se espera poder vender el equipo usado —o la chatarra— cuando ya no se necesite). Dividir el resultado entre el número de años que esperan utilizar el tractor determinaría su depreciación.

Si el valor residual del tractor de Big Beet Farm fuera de 1.000 dólares y los agricultores previeran utilizarlo durante 10 años, su amortización sería de 900 dólares: mil dólares (valor residual) restados de 10.000 dólares (precio de compra) equivalen a 9.000 dólares. Nueve mil dólares divididos entre 10 (número de años) equivalen a 900 dólares.

Los agricultores de Big Beet pueden decidir qué hacer con esos 1.509 dólares de beneficio. Algunos agricultores noveles optarían por reinvertir todo ese dinero en la explotación de inmediato (por ejemplo, comprando el equipo necesario o construyendo un almacén de envasado), en lugar de retirarlo como «retirada del propietario» o como ingresos familiares. Los agricultores noveles también pueden optar por depositar el beneficio en una cuenta de reserva para una futura inversión de capital, como la compra de tierras. Mantener un colchón de efectivo suficiente en la cuenta corriente de la granja puede ayudarte a estar preparado para imprevistos, como una avería en el tractor o una enfermedad de algún miembro de la familia.

Tenga en cuenta que el equipo, los edificios y los terrenos no figuran como gastos en la cuenta de resultados. El valor de estas inversiones de capital se refleja como activos en el balance y no se incluye en la cuenta de resultados. En la cuenta de resultados, los gastos relevantes relacionados con terrenos, edificios y equipos son los intereses del préstamo que recibió para adquirir estos elementos, los costes de su reparación y su amortización anual. Del mismo modo, los pagos de capital realizados este año no se incluyen en la cuenta de resultados. Ese valor aparecerá como patrimonio neto en su balance, del mismo modo que el importe del capital pendiente de pago figura como pasivo en el balance.

Balance

Un balance general es un resumen del valor financiero total de la explotación agrícola (activos). Esto incluye tu propia inversión (capital propio) y lo que debes (pasivo). Muestra cuánto dinero te quedarías si se vendiera la explotación. La cuenta de resultados abarca un periodo de tiempo (un trimestre o un año), mientras que un balance es una instantánea de su situación financiera en un día concreto. Puede ser cualquier día, pero suele elaborarse al final del año.

Un balance general hace exactamente lo que su nombre indica: muestra una ecuación equilibrada en la que los activos (lado izquierdo) = pasivos más patrimonio neto (lado derecho). Si lo piensas un momento, verás que los activos incluyen todos los elementos de tu granja que tienen un valor monetario. Es probable que haya pedido dinero prestado para comprar algunos de estos activos; el pasivo es lo que aún debe a sus prestamistas por esos activos. El patrimonio neto es todo lo que ya ha pagado y/o el dinero ahorrado de los ingresos netos de años anteriores. Si la granja que se muestra en el ejemplo siguiente se vendiera hoy por 86 075 dólares, el agricultor podría quedarse con unos 23 075 dólares, dependiendo de los precios de mercado.

El patrimonio neto es la cantidad de riqueza que has acumulado: tu inversión en la granja.

Entre la información clave que refleja el balance se incluyen la solvencia, la liquidez y la evolución de tu situación financiera a lo largo del tiempo. Esta última se muestra comparando tu patrimonio neto de un año a otro. Si comparas dos o más balances anuales (siempre elaborados en la misma época del año), con un poco de suerte verás cómo tu patrimonio neto aumenta cada año a medida que vas liquidando tus préstamos.

La solvencia se refiere a la capacidad de saldar todas las deudas si la explotación agrícola se vendiera hoy mismo. Desde la crisis hipotecaria, se oye hablar mucho de propietarios que están «en números rojos». En otras palabras, sus pasivos superan a sus activos y su patrimonio neto es negativo. Esto describiría la situación de insolvencia.

La liquidez, que se refiere a tu situación financiera a corto plazo, también es sumamente importante. Te indica si dispones de ingresos suficientes procedentes de tu negocio durante los próximos 12 meses para pagar todas las facturas que vencen en ese mismo periodo. Una pauta habitual es que los activos corrientes deberían ser aproximadamente el doble de los pasivos corrientes.

Para elaborar un balance, empieza con la plantilla en blanco que se encuentra en el apéndice 3 de esta publicación. Anota la fecha de hoy en la parte superior de la página. Esto es importante porque el balance tiene como objetivo reflejar tu situación financiera en un momento concreto. A continuación, recopile sus datos. Para el activo, necesitará un extracto mensual actualizado de la cuenta corriente de su explotación agrícola. También deberá hacer un inventario de los suministros que tiene disponibles, como semillas, herramientas y pienso para el ganado. Asimismo, deberá indicar el valor de coste menos la depreciación (excepto en el caso de la tierra, que no se deprecia) de activos a corto, medio y largo plazo, como edificios agrícolas, vehículos y terrenos.

Valoración de activos según el coste frente al valor de mercado actual

— Por Craig Chase, Extensión de la Universidad Estatal de Iowa: Gestión Agrícola – Sistemas Alimentarios y Empresas Alternativas

«Siempre he dicho a mis compañeros de trabajo que contabilicen la maquinaria a su coste menos la depreciación y los terrenos a su coste. Gran parte del problema de los años 80 se originó cuando el patrimonio neto de las explotaciones agrícolas aumentó rápidamente en los años 70 y los agricultores solicitaron préstamos basándose en ese patrimonio en alza. El problema era que ese patrimonio neto era consecuencia del rápido aumento del valor de la tierra y no de los beneficios obtenidos por la explotación. Así que, cuando los precios de la tierra cayeron de repente, las explotaciones se encontraron en una situación de insolvencia, ya que debían más de lo que valían sus activos. Algo similar ocurrió recientemente en el mercado inmobiliario.

«Si vas a llevar cuentas de resultados año tras año y compararlas, calcular el patrimonio neto de esta forma te permitirá ver si el negocio está creciendo realmente en términos de capital propio o no, en función únicamente de lo que ocurra dentro de la explotación agrícola y no de las fluctuaciones del mercado. Dado que los activos corrientes se convertirán en efectivo en un plazo de 12 meses, los incluyo a su valor de mercado.

Sé que mucha gente recomienda a los agricultores y a otros empresarios que valoren todos sus activos a precios de mercado. … Una solución intermedia sería llevar un control de ambos.

En el pasivo, necesitarás extractos que reflejen los saldos de tus préstamos. Además, deberás calcular el importe del principal que vence este año. Resta esa cantidad de tus pasivos a largo plazo e inclúyela en los pasivos corrientes. No incluyas los intereses en el balance; estos deben figurar en la cuenta de resultados.

Para calcular tu patrimonio neto, resta el total de pasivos del total de activos.

Mantenimiento de registros

La gestión de registros consta de dos partes: recopilar los datos de origen (recibos o facturas) e introducir los datos en un libro de contabilidad en papel o en una hoja de cálculo de un programa informático. Una ventaja de utilizar programas informáticos es que algunos de ellos elaboran cuentas de resultados y balances generales cuando se les solicita. Sea cual sea el método que elijas, tanto la recopilación como la introducción de datos son tareas sencillas, pero requieren diligencia. Piensa en formas de guardar los recibos y mantenerlos juntos para no tirarlos accidentalmente, o tener que ir a buscarlos más tarde.

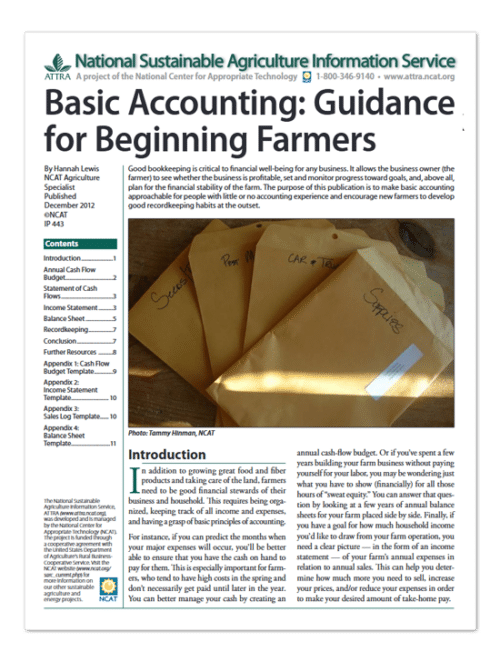

En la foto de la portada de esta publicación se ven varios sobres etiquetados con diferentes partidas de gastos, como material de oficina, semillas y mantenimiento de coches y camiones —de nuevo, según los gastos que figuran en el formulario F del IRS—. Estos sobres se utilizan para guardar los recibos. Si compras cosas en la ciudad, ten a mano una caja en el coche para guardar los recibos y llevarlos a casa de vez en cuando.

Asegúrate de que la fecha, el proveedor y el artículo figuren en el recibo antes de guardarlo en la carpeta. Necesitarás esta información, junto con el importe de la compra, para realizar un asiento contable. Puedes esperar hasta finales de año para sumar y introducir toda esta información directamente en una tabla de flujo de caja operativo, o puedes registrarla con una frecuencia semanal o mensual cuando te sientes a pagar las facturas.

En lo que respecta a los ingresos, una forma práctica de registrar tus transacciones es utilizar facturas por duplicado. Basta con entregar una de las dos copias junto con el pedido a un comprador mayorista, como una tienda de alimentación o un restaurante. En el caso de los puntos de venta directa, como los mercados de agricultores, donde no se utilizan recibos, puedes anotar el total del día directamente en el registro de ventas. (Véase el apéndice 4.)

Conclusión

Esta publicación tiene como objetivo ayudarte a dar los primeros pasos hacia una buena contabilidad agrícola. A medida que te sientas más cómodo con el manejo de las cifras, podrás empezar a desarrollar sistemas contables más sofisticados que te proporcionarán más y mejor información sobre tu negocio, lo que a su vez te permitirá planificar y tomar decisiones de forma más acertada. Por ejemplo, una vez que le coja el truco al uso de la cuenta de resultados, empiece a realizar ajustes por devengo, no solo por la depreciación, sino también por las variaciones de inventario, los cambios en el valor de los cultivos en crecimiento, los gastos anticipados y las cuentas por pagar y por cobrar. Estos ajustes le proporcionarán una imagen más precisa de las pérdidas y ganancias del año.

También puede llevar un control de las ventas y los gastos de cada actividad (en lugar de hacerlo únicamente por mercado), incluyendo las horas de trabajo dedicadas a cada cultivo. Esto le permitirá elaborar presupuestos para cada actividad y, de este modo, hacerse una idea clara de la rentabilidad de cada cultivo. Por último, con unos sencillos cálculos basados en las cifras de sus estados financieros, podrá evaluar la salud financiera de su explotación agrícola comparándola con los parámetros de referencia establecidos. En la sección «Recursos adicionales» encontrará material que le ayudará a familiarizarse con estas prácticas contables y mucho más.

Recursos adicionales

Ag Decision Maker. Un sitio web sobre economía y gestión agrícola creado y mantenido por el Servicio de Extensión y Divulgación de la Universidad Estatal de Iowa. A continuación se enumeran algunas de sus secciones de interés para la contabilidad de los agricultores:

- Estados financieros de explotaciones agrícolas. 2008. William Edwards. 2008. Expediente C3-56.

- Indicadores financieros seleccionados del sector agrícola alternativo. Craig Chase. Expediente C3-65.

- Doce pasos para elaborar un presupuesto de flujo de caja. 2008. William Edwards. Expediente C3-15.

- El uso de registros financieros para responder a preguntas. 2012. Craig Chase. Expediente C1-41.

- Tu cuenta de resultados agrícola. 2008. William Edwards. Expediente C3-25.

Cómo crear una empresa sostenible: guía para la elaboración de un plan de negocio para explotaciones agrícolas y empresas rurales. 2003. Gigi DiGiacomo y otros. Instituto de Agricultura Sostenible de Minnesota (MISA).

«Finanzas agrícolas sin miedo». 2011. Jody Padgham y otros. Servicio de Educación Ecológica y Sostenible del Medio Oeste (MOSES).

Manual empresarial para agricultores ecológicos. 2009. Richard Wiswall. Chelsea Green Publishing, White River Junction, Vermont.

Contabilidad básica: guía para agricultores principiantes

Por Hannah Lewis, especialista en agricultura del NCAT

Publicado en diciembre de 2012

© NCAT

IP443

Slot 448

Versión 010213

Esta publicación ha sido elaborada por el Centro Nacional de Tecnología Apropiada a través del programa de Agricultura Sostenible de ATTRA, en el marco de un acuerdo de cooperación con el Departamento de Desarrollo Rural del Departamento de Agricultura de los Estados Unidos (USDA).